Après le RSI qui a été condamné pour les même faits par le TGI de Nice fin 2014, l' URSSAF prend le relais en envoyant pas moins de 3 huissiers (payés par nos cotisations) et 2 gendarmes (payés par nos impôts) pour recenser les participants et enregistrer les propos tenus lors d'une réunion privée en violation totale de la liberté de réunion et de la liberté d'expression. Charlie est bien mort en effet, mais les terroristes contre la liberté ne sont pas que ceux que l'on voudrait nous faire croire. Ceux-là ont pignon sur rue et cherchent à nous terroriser avec notre propre argent et l'aide des forces de l'ordre. C'est plus facile.

Reportage de Breizh-Info

mardi 28 avril 2015

vendredi 24 avril 2015

mercredi 15 avril 2015

Je suis l invité sur RMC Brunet jeudi 16 avril 13h00

RMC : 16/04 - Carrément Brunet : Pour Eric Brunet, l'Etat devrait laisser les Français libres de souscrire à l'organisme de sécurité sociale de leur choix - 13h-14h

Résultat du Brunetmétrie : 85% des auditeurs sont carrément d'accord avec Eric Brunet. Invités : Laurent C, auteur de "Je quitte la sécu" aux éditons Le Mammouth et entrepreneur dans le secteur informatique. Il a quitté la Sécurité sociale dans le respect des directives européennes transposées en droit français, pour s'affilier à un autre régime de sécurité sociale européen. Et Joëlle Huillier, députée socialiste de l'Isère et ancienne cadre de direction de la Sécurité Sociale. Du lundi au vendredi, Eric Brunet prend parti avec ses invités et ose l'engagement. Être Carrément Brunet ou ne pas être !

Ecouter le podcast ici

Juppé demande un gel des procédures de contraintes du RSI et sa refonte totale

"Le Régime Social des Indépendants (RSI), loin de leur offrir, comme son nom l’indique, une protection sociale est devenu le cauchemar des 4 millions d’artisans, commerçants, travailleurs indépendants , professions libérales et autres entrepreneurs qui lui sont affiliés .

Il crée des situations kafkaïennes et parfaitement injustes et ses dysfonctionnements ont en outre conduit à des pertes de recettes colossales pour les comptes publics, évaluées à 1,5 mds d’euros par la Cour des Comptes.

Or malgré les alertes, malgré les déclarations du gouvernement rien n’a été encore véritablement fait.

Propositions:

D’abord un plan d’urgence pour protéger les cotisants, avec par exemple un gel des mesures de contrainte dans l’attente d’un accord ou d’un jugement, un remboursement des frais de procédure si le jugement est favorable au cotisant ou encore un délai maximum de versement.

A moyen terme, une refonte totale du système qui doit être au service des bénéficiaires et cesser de les harceler. Cette remise à plat devra reposer sur des principes clairs, comme la création d’un interlocuteur social unique dont les délais de réponse devront être encadrés, un libre choix entre affiliation au RSI ou au régime général, ou encore le bénéfice de l’assurance chômage pour les mandataires sociaux salariés.

On ne peut à la fois appeler au redémarrage de notre économie et continuer à pénaliser lourdement ceux qui en sont le moteur. C’est une question de confiance."

source Blog d'Alain Juppé

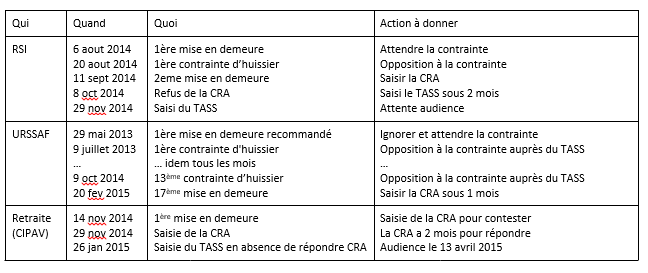

Je quitte la Sécu - Episode 38 - La CIPAV, si grave.

Comme à chaque épisode, voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en Janvier 2013.

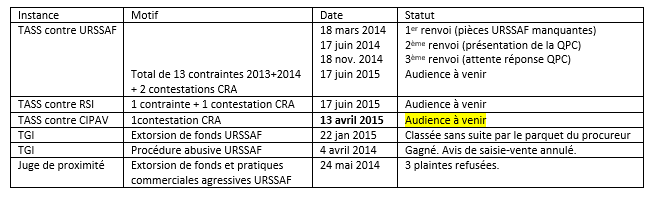

Je rajoute un deuxième tableau pour suivre les procédures légales auprès des différentes instances :

19 mars : l’IFRAP tape encore sur le RSI

La fondation IFRAP, totalement indépendante de l’État rappelons-le, nous détaille un comparatif édifiant entre les systèmes de protection sociale européens pour les travailleurs non-salariés. Le RSI ne fait pas bonne figure comme on s’en doutait.

Morceaux choisis :

- Taux : le taux français de cotisation est de loin le plus élevé, 46,5%, y compris CSG/CRDS, qui n’existe pas dans les autres pays. Il est complètement rigide.

- Assiette : en France, le taux s’applique sur l’intégralité du revenu sans plafonnement aucun, et sans exemption non plus. La cotisation minima est variable, mais généralement élevée. Ce qui n’est pas le cas en Belgique, aux Pays-Bas et au Royaume-Uni, où les taux sont plafonnés ou dégressifs, ni en Allemagne où les primes d’assurance sont fixes. À noter qu’en France la CSG/CRDS s’applique sur le revenu et sur les cotisations sociales.

- Risques couverts : le chômage, les arrêts de travail et maladies professionnelles ne sont pas couverts en France. La Suède couvre ces deux risques, et, comme l’Espagne, elle propose des options. En France, les cotisations payées par les poly-actifs et les retraités le sont à fonds perdus, ce qui n’est pas le cas général des autres pays.

- Caractère obligatoire : total en France, où le RSI engage des poursuites contre les récalcitrants, et le signale sur son site internet. L’Allemagne ne rend obligatoire que la santé (l’assurance retraite n’est pas obligatoire !) et les taux du Royaume-Uni sont très faibles, laissant des options pour des assurances volontaires supplémentaires à la discrétion de l’indépendant.

- Liberté de choix : inexistante en France, existe en Belgique, au Royaume-Uni pour les suppléments, et intégrale en Allemagne.

L’IFRAP de conclure sur les effets bénéfiques pour l’économie de ces dispositions :

- La fixité de la prime d’assurance maladie, indépendante du montant des revenus rend inutile le recours au travail au noir.

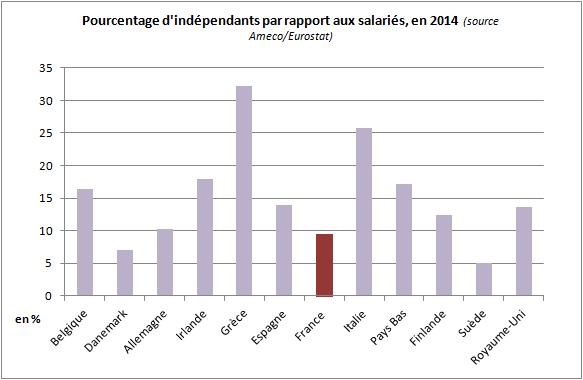

- La proportion de travailleurs indépendants dans le total des actifs est bien supérieure chez nos voisins. Le RSI est une véritable machine à décourager les entrepreneurs.

21 mars : intervention au congrès de l’AFOSTEO

Je tiens une conférence-débat sur la liberté d’assurance sociale à l’invitation de l’association française d’ostéopathie qui m’a très aimablement invité à son congrès national et chaleureusement accueilli à Nice malgré un climat polaire.

L’occasion pour moi d’apprendre que jusqu’en 2009 les ostéopathes n’étaient pas obligés de cotiser pour leur retraite… Incroyable. Depuis cette date, nos amis osthéos sont contraints de beaucoup cotiser à la CIPAV, et pour pas grand-chose en retour ; mais j’en reparlerai plus loin.

23 mars : décision de la Cour d’appel de Limoges, qui a gagné ?

Rarement une décision de Cour d’appel dans un dossier d’affaires de la sécurité sociale aura fait l’objet d’un tel battage médiatique orchestré par le RSI et repris docilement par les grands médias subventionnés.

Ainsi, à L’Express qui titre « Le RSI l’emporte en justice contre les Libérés de la Sécu », je rappellerai que le jugement ne concerne pas une personne libérée de la Sécu mais uniquement un affilié au RSI, qui continue à bénéficier de la couverture sociale du RSI sans être assuré auprès d’un autre régime de sécurité sociale, même européen, et qui refuse de payer les cotisations dues en essayant d’utiliser les mêmes arguments d’illégitimité du RSI que ceux utilisés par les Libérés de la sécu. Nuance.

Je compile donc ici les différentes analyses, du point de vue des Libérés de la Sécu, sur cette décision.

Point 1 : la contradiction est manifeste entre :

- d’une part l’arrêt avant dire droit du 20 octobre 2014, selon lequel « la vérification de la qualité à agir du RSI justifie qu’il lui soit fait injonction de justifier de son immatriculation au registre prévu à l’article L411-1 du code de la mutualité » ;

- d’autre part l’arrêt du 23 mars 2015 selon lequel le RSI « ne relève pas du code de la mutualité mais du code de la sécurité sociale ; qu’à défaut d’une immatriculation spécifique, sa capacité d’ester en justice est entière ».

Qu’une telle contradiction entre les motifs puisse justifier un recours en cassation, puisque selon la formule habituelle « la contradiction des motifs équivaut à une absence de motifs ». Selon la Cour de cassation :

« La rigueur commande d’abord au juge de se prononcer par des motifs intelligibles, de se garder de formuler des hypothèses, d’émettre des doutes ou d’éviter de se contredire. Les arrêts de cassation ne sont pas rares qui censurent l’énoncé de motifs contradictoires, dubitatifs, hypothétiques, voire incompréhensibles. »

Point 2 : cet arrêt dispose « qu’il a pu être jugé le 3 octobre 2013 par la CJUE (affaire BKK) que la directive 2005-29 sur les pratiques commerciales déloyales s’appliquait à un organisme de droit public en charge d’une mission d’intérêt général telle que la gestion d’un régime légal d’assurance maladie », même s’il limite l’application de cette jurisprudence à la directive sur les pratiques commerciales déloyales stricto sensu.

Cet attendu contredit ainsi totalement les communiqués de presse du RSI et des autres organismes de Sécurité sociale selon lesquels cette jurisprudence BKK serait inapplicable aux organismes français de sécurité sociale. Il leur est donc interdit de recourir aux « pratiques commerciales déloyales, trompeuses ou agressives ».

Pour rappel, une pratique commerciale est agressive lorsque du fait de sollicitations répétées et insistantes ou de l’usage d’une contrainte physique ou morale, et compte tenu des circonstances qui l’entourent :

- elle altère ou est de nature à altérer de manière significative la liberté de choix d’un consommateur ;

- elle vicie ou est de nature à vicier le consentement d’un consommateur ;

- elle entrave l’exercice des droits contractuels d’un consommateur.

Afin de déterminer si une pratique commerciale recourt au harcèlement, à la contrainte (…) ou à une influence injustifiée, les éléments suivants sont pris en considération (…) : tout obstacle non contractuel important ou disproportionné imposé par le professionnel lorsque le consommateur souhaite faire valoir ses droits contractuels, et notamment celui de mettre fin au contrat ou de changer de produit ou de fournisseur.

Point 3 : si la Cour d’appel confirme que le RSI n’est pas une mutuelle, elle ne dit pas quelle est sa vraie nature. En effet, l’article 6 de la directive 92/49/CEE et l’article 5 de la directive 92/96/CEE, rédigés en termes identiques disposent :

« L’État membre d’origine exige que les entreprises d’assurance qui sollicitent l’agrément

adoptent l’une des formes suivantes en ce qui concerne la République française : société anonyme, société d’assurance mutuelle, institution de prévoyance régie par le code de la sécurité sociale, institution de prévoyance régie par le code rural ainsi que mutuelles régies par le code de la mutualité. »

adoptent l’une des formes suivantes en ce qui concerne la République française : société anonyme, société d’assurance mutuelle, institution de prévoyance régie par le code de la sécurité sociale, institution de prévoyance régie par le code rural ainsi que mutuelles régies par le code de la mutualité. »

Sur ce point les conclusions de l’avocat général Tesauro dans l’arrêt Decker de 1998 de la Cour de Justice de la Communauté Européenne (point 17) sont éclairantes :

« […] la jurisprudence constante de la Cour selon laquelle “le droit communautaire ne porte pas atteinte à la compétence des États membres pour aménager leurs systèmes de Sécurité sociale” n’implique pas du tout que le secteur de la Sécurité sociale constitue un îlot imperméable à l’influence du droit communautaire et que, par voie de conséquence, toutes les réglementations nationales y afférentes se situent en dehors du champ d’application de ce droit ».

Le RSI n’est ni une société d’assurance, ni une institution de prévoyance, ni une mutuelle régie par le code de la mutualité, comme l’a d’ailleurs rappelé très précisément M. Quevillon, Président du RSI, dans l’émission RMC Brunet du 8 avril 2015.

La décision de la Cour d’appel de Limoges confirme donc implicitement que le RSI ne figure pas parmi les organismes autorisés à couvrir les risques maladie, vieillesse, prévoyance. C’est ballot pour un assureur qui gère plus de 6 millions d’ayants-droit et qui compte poursuivre en justice ceux qui s’en libèrent. Le RSI, à l’instar des autres caisses de Sécu ne serait donc qu’un organisme zombie ?

Enfin, n’oublions pas le TGI de Nice, le 11 décembre 2014, qui a considéré qu’en l’absence de justification de son immatriculation au registre prévu par l’article L. 411-1 du Code de la mutualité, la qualité pour agir de la Caisse RSI ne peut être vérifiée. S’agissant des organismes sociaux, on sait que la naissance de la personnalité morale, fiction juridique calquée sur la personnalité des personnes physiques (nom, domicile, capacité, nationalité), est dépendante de l’immatriculation au registre prévu à cet article. En conséquence, il ressort que la Caisse RSI n’a pas de qualité pour agir car elle ne démontre pas posséder une personnalité juridique. Par suite, ne pouvant prouver son existence légale, la caisse RSI ne peut ester en justice, notamment pour le recouvrement de cotisations sociales.

Le RSI ayant fait appel de cette décision nous attendons la date d’appel.

2 avril : vent d’ouest

Les Libérés bretons, activistes notoires, démarrent une série d’interviews sur le terrain. Du concret, du vrai, du frais, à l’exemple d’Eddy, serrurier, qui après 8 ans de cotisations au RSI n’a perçu aucune indemnité journalière pendant ses 16 mois de longue maladie, et pire, a dû continuer de payer 1670€ de cotisations chaque mois sans rien avoir en retour…

6 avril : préparation de ma première audience contre la CIPAV

La CIPAV est ma caisse de retraite dite « obligatoire ». En plus de l’URSSAF et du RSI, je dois batailler contre ce troisième organisme de sécurité sociale pour faire valoir mes droits à ma liberté de choix d’assurance retraite.

Cet organisme gagne à être connu car, s’il est plus discret que le RSI, il n’en est pas moins concurrent dans le domaine du pire.

Pour commencer, citons un extrait du rapport annuel de la Cour des Comptes écrit par son Président Didier Migaud lors de la publication du rapport à l’Assemblée Nationale en 2ème séance le mardi 11 février 2014 :

« … J’en viens au 2ème cas de figure où les dysfonctionnements sont ceux de structures toute entières qui appellent une reprise en main totale de celles-ci, voire de leur disparition.J’évoquerai 2 exemples tirés du rapport : une caisse de protection sociale et un établissement public. La Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse, la CIPAV est chargée de verser les prestations de retraite de base et de retraite complémentaire d’un professionnel libéral sur deux appartenant à près de 300 professions aux revenus très divers.La qualité du service rendu à ces 545.000 affiliés est déplorable. Pourtant, contrairement au régime général, la caisse dispose d’un nombre croissant d’agents rapportés aux affiliés. Les délais de prise en charge sont parfois très longs. La caisse n’est capable de liquider les pensions des nouveaux retraités à bonne date que dans un cas sur deux alors que cette proportion est de 96% pour le régime de sécurité sociale. Devant de telles défaillances et à défaut d’engager une action de redressement rapide, la Cour recommande qu’un administrateur provisoire soit nommé et se substitue au conseil d’administration. »

Pour enfoncer le clou, l’association Collectif d’Informations des Professionnels Adhérents Victimes de la CIPAV nous donne un extrait de leur réunion avec la Direction de la CIPAV en janvier 2015. Tenez-vous bien, c’est du brutal :

- « M. Selmati, Directeur de la CIPAV, annonce qu’il n’est pas sûr que le système d’information actuel ayant coûté 40 millions d’euros, (et non 24 millions comme l’avait annoncé la Cour des Comptes dans son rapport 2014, pour rappelons-le, une budgétisation de 2,5 millions d’euros, soit à ce jour un coût équivalent à 16 fois le budget initial), puisse répondre aux besoins actuels de la CIPAV. Un audit dans les 3 mois à venir doit déterminer si ce système doit être conservé…

- M. Selmati précise que le système actuel de Gestion Électronique de Documents n’indexe pas ces documents, ce qui est un obstacle à les retrouver facilement. Des séances de travail pour remédier à ces lacunes doivent être organisées dans le cadre d’un plan d’heures supplémentaires.

- M. Selmati annonce que la CIPAV a 40 000 courriers entrants en attente ; en conséquence, il a été décidé d’externaliser le traitement de ces courriers à la MSA, partenaire de la CIPAV, afin de résorber ce stock au plus vite. En effet, en cas de problème à régler, les personnels de la CIPAV peuvent ne pas disposer des derniers courriers échangés. »

Encore plus étonnant : « en 2010 il y avait 17 fois moins d’invalides pensionnés par la CIPAV que dans le reste de la population active ».

Pourquoi les affiliés à la CIPAV sont-ils 17 fois moins invalides que le reste de la population ? Exercent-ils leur métier au fond de leur lit sans risque d’accident ? À moins que les seuils de déclenchement de droit aux prestations d’invalidité de la CIPAV soient plus élevés que la moyenne ? La CIPAV n’indemnisant qu’à partir de 66% de taux d’invalidité, autant dire qu’effectivement ça écrème sévèrement.

Et cerise sur le gâteau : « la CIPAV ne redistribue en moyenne sur les 6 dernières années que 49% des prestations encaissées en prestations prévoyance (39 % en 2013). »

En indemnisant si peu de monde le contraire aurait été surprenant. Mais qu’advient-il de la différence ? La réponse se trouve dans les comptes de réserve de prévoyance qui équivalent à plus de 14 ans de prestations alors qu’elles sont par exemple de 2,5 années pour la caisse nationale du barreau.

Après ce tableau édifiant, reprenons mon histoire. Depuis janvier 2013 où j’avais cessé tout paiement, je n’avais reçu la première mise en demeure de la CIPAV qu’en novembre 2014. Belle efficacité. J’avais ensuite saisi leur commission de recours amiable pour contester cette mise en demeure, et en l’absence de réponse valant réponse négative (ce qui est bien pratique pour eux), j’avais saisi le Tribunal des affaires de sécurité sociale afin de contester cette non-réponse négative. Comme l’audience se tient dans 8 jours, je transmets en recommandé mes conclusions au TASS, avec une copie en courrier simple pour la CIPAV, qui ne sera pas lu à réception, étant donné la pile de 40.000 courriers en souffrance…

Voici la teneur de mes conclusions :

« Vu l’ article 58 du code de procédure civile qui dit que toute partie à une instance doit, si elle est une personne morale, faire connaître sa forme, le requérant a l’honneur de produire à l’appui de son recours, et préalablement à toute conclusion au fond, les observations suivantes.

La CIPAV prétend affilier le requérant contre son gré. Le requérant est donc fondé à interroger la CIPAV sur sa qualité à agir. Le Bulletin Officiel des Finances Publiques-lmpôts du 29/03/2013 indique que « les caisses de Sécurité sociale ont le caractère de sociétés mutualistes » (point 240). La Cour de cassation, dans son arrêt du 5 avril 1965 (pourvoi n° 64-91937), a jugé que les caisses de sécurité sociale sont constituées et fonctionnent conformément aux prescriptions du code de la mutualité. La CIPAV n’a donc pu se constituer que sous le régime des sociétés mutualistes. La CIPAV est donc constituée et fonctionne conformément aux prescriptions du code de la mutualité.

La CIPAV doit donc se conformer aux stipulations de l’article 4 de l’ordonnance n° 2001-350 du 19 avril 2001 relative au code de la mutualité et transposant les directives 92/49/CEE t 92/96/CEE du Conseil des 18 juin et 10 novembre 1992 aux termes desquels « Les mutuelles, unions et fédérations créées avant la date de publication de la présente ordonnance doivent se conformer au plus tard le 31 décembre 2002 aux dispositions du code de la mutualité annexé à ladite ordonnance », ainsi qu’à celles de l’article 5 de ladite ordonnance aux termes duquel « les mutuelles, unions et fédérations créées avant la publication de la présente ordonnance n’auront pas accompli les démarches nécessaires à leur inscription prévu à l’article L. 411-1 du code de la mutualité dans le délai prévu à l’article 4 sont dissoutes et doivent cesser toutes les opérations qui ne sont pas nécessaires à la liquidation ».

En conséquence le requérant demande au Tribunal d’ordonner à la CIPAV de produire les éléments prouvant qu’elle a procédé aux démarches nécessaires à son inscription au registre prévu à l’article L. 411-1 du code la mutualité, faute de quoi il serait constaté que la CIPAV n’a pas qualité à agir et à demander au requérant le paiement de cotisation sociales.

Par ces motifs il est demandé au Tribunal :

- de constater que Ia CIPAV prétend affilier le requérant contre son gré.

- d’ordonner à la CIPAV de justifier de son immatriculation au registre prévu à l’article L411-1 1-1 du code de la mutualité.

Veillez agréer Monsieur le Président… »

D’ailleurs, dans les statuts de la CIPAV disponibles sur son site internet, qui taisent sa forme juridique, ce qui est étonnant pour des statuts qui ont justement pour objet de définir cette forme, il est fait référence explicitement, et par deux fois, au code la mutualité (voir pages 6 et 9 de ce document) en ce sens que les administrateurs de la CIPAV doivent respecter certaines conditions définies dans ce code pour exercer leur mandat. Cela est pour le moins surprenant pour un organisme qui a l’instar du RSI nie être soumis au code la mutualité…

Au surplus, la CIPAV fait partie du Groupe Berri, dont fait également partie l’IRCEC, qui est une mutuelle selon l’arrêté 279 du JO du 1er décembre 2013 tel que le reprend le député Dominique Dord dans sa question au ministre de la Santé le 10 mars 2015. La CIPAV ne peut nier faire partie d’un groupe de mutuelles.

Pour faire bonne mesure, je joins à ces conclusions une QPC, question prioritaire de constitutionnalité, au regard de l’article L216-1 du code de la sécurité sociale en tant qu’il « porte atteinte aux droits et libertés garantis par la Constitution ».

Pour faire court, mais accrochez-vous quand même :

- L’article 34 de la Constitution dispose « la loi détermine les principes fondamentaux de la sécurité sociale ».

- L’ordonnance n° 45-2250 du 4 octobre 1945 dispose que les caisses primaires, régionales et d’allocations familiales sont constituées et fonctionnent conformément aux prescriptions de la loi du 1er avril 1898 sur les sociétés de secours mutuels (autrement dit nos mutuelles modernes).

- Ce qui se retrouve bien dans l’article L216-1 du code de la sécurité sociale jusqu’en 2005, qui disposait que « les caisses primaires et régionales d’assurance maladie… et les caisses d’allocations familiales sont constituées et fonctionnent conformément aux prescriptions du code de la mutualité… »

- L’ordonnance n° 2005-804 du 18 juillet 2005 a supprimé les références au code de la mutualité pour ne faire référence qu’au code de la sécurité sociale.

- Il apparait donc que l’article L216-1 du code de la sécurité sociale, dans sa rédaction de 2005, ne comporte plus de références aux dispositions de l’ordonnance du 4 octobre 1945 alors que cette ordonnance porte statut de la mutualité faisant partie intégrante des principes fondamentaux de la sécurité sociale que la loi détermine aux termes de l’article 34 de la Constitution.

Pour conclure le dossier CIPAV, je laisserai le mot de la fin à Mediapart dans son article du 17 février 2014 « CIPAV, ce que la Cour des comptes ne dit pas » :

« Avec la CIPAV, ses dysfonctionnements et ses dérives, on est en fait au cœur du système Institutionnel français au sein duquel des organismes dits privés, jaloux de leur autonomie, sont autorisés à gérer des monopoles obligatoires (illégaux au regard du droit européen) par délégation aveugle de l’État et du législateur. État et législateur qui multiplient les obligations et modifient les règles au gré de leurs objectifs politiques et contraintes financières, sans en mesurer ou en assumer les conséquences. Une conception très hexagonale et tout à fait singulière du libéralisme. »

8 avril : émission spéciale RSI sur RMC Brunet

À la proposition « L’État doit-il supprimer le RSI, qui met à mal commerçants, artisans et indépendants », les auditeurs ont répondu oui à 96%. Cette émission aura été l’occasion d’un débat, trop rare, entre Claude Reichman, Président du MLPS, Mouvement pour la Liberté de la Protection Sociale, et de Gérard Quevillon, Président du RSI.

Podcast de l’émission du 8 avril sur cette page.

Podcast de l’émission du 8 avril sur cette page.

[correction : étonnamment le podcast n'est plus disponible sur le site de RMC. Il y a un trou entre le 7 et le 9 avril...]

9 avril : sortie officielle de mon livre

Je tiens enfin la nouvelle édition en main. Il est déjà en rupture de stock à l’issue de cette première journée de commercialisation, mon éditeur relance un tirage. Il reste quelques exemplaires disponibles ici pour ceux qui ne voudraient pas attendre.

11 avril : une loi Santé mauvaise pour votre liberté

La loi Santé est votée en première lecture par 23 députés contre 12 dans un hémicycle de 577 places bien vide pour un sujet touchant à la vie quotidienne des Français.

Le tiers payant généralisé a bien fait son office de paratonnerre médiatique, faisant ainsi passer sous silence l’essentiel des mesures liberticides de ce texte.

Commençons d’ailleurs par ce tiers payant dont 65% de Français se félicitent, selon un sondage Odoxa du 13 mars 2015. Je suis curieux de voir la tête de ces mêmes Français quand ils devront signer une autorisation de prélèvement pour que la Sécu puisse venir prélever les franchises directement sur leur compte bancaire… et ensuite la tête qu’ils feront encore quand ils se verront prélever plus que prévu par erreur.

Poursuivons avec un florilège d’interdictions :

- Interdiction de libre installation pour les médecins. Ce sont les ARS, agences régionales de santé qui définiront leur lieu d’installation. Imposer aux praticiens le montant de leur rémunération, et maintenant leur lieu de travail, revient à les fonctionnariser sans pourtant leur donner aucun des bénéfices de la fonction publique (zéro jour de carence au lieu de 90 en cas de maladie, âge et montant de retraite, indemnités d’invalidité-décès, etc.). Bref, la fin de l’exercice libéral de la médecine.

- Interdiction de fumer dans un véhicule en présence de mineur de moins de 12 ans, pourtant lieu privé au même titre que le domicile… Les détecteurs de fumée sont obligatoires, il n’y a plus qu’un pas à faire avant d’imposer une sirène en cas de tabagie dans une maison où vit un mineur…

- Interdiction de vapoter dans tous les lieux fermés et à usage collectif, même s’il s’agit de lieux privés et qu’il n’y a aucun dégagement de fumée ni d’odeur. Là encore, dans sa lutte pour nous imposer sa vision du bien-être, l’État n’est pas loin d’interdire le chewing-gum au prétexte que non seulement les sucres nuisent à la santé mais que voir quelqu’un en mastiquer constitue une incitation à la consommation de sucre.

- Les paquets de cigarettes neutres : la contrebande de paquets normaux ne pouvait espérer mieux pour se renforcer

- Interdiction d’employer des mannequins trop maigres. Avec un indice de masse corporelle minimum défini par la Haute Autorité de Santé, ne prenant en compte ni le sexe (la corpulence féminine est donc surestimée), ni l’âge (avant 20 ans et après 65 ans l’indice n’est plus fiable), ni la masse musculaire (en particulier les sportifs), ces demoiselles hors-la-loi iront simplement se faire photographier chez nos voisins européens.

- Interdiction des fontaines à sodas en libre accès.

- Interdiction des supports publicitaires incitant à l’ivresse. Fini les T-shirts et autres coques de smartphones fantaisies. À quand le T-shirt et la coque neutre imposés à tous ?

À côté de cela :

- Vos organes pourront être prélevés sans l’avis de votre famille, et encore moins son consentement.

- Le délai de réflexion de 7 jours en cas d’IVG est supprimé, tant il est vrai que décider de la mort d’un embryon viable peut se faire sans réflexion minimale. Et sans revenir sur le fait que depuis 2012 l’IVG est pris en charge par la Sécurité sociale à 100%, assimilant de facto la grossesse à une maladie.

- La fin du secret médical, avec le partage de vos données de santé, bien entendu de façon totalement anonyme et non traçable. On peut faire confiance aux systèmes informatiques de l’État, une référence en la matière.

- L’expérimentation de « salles de consommation de drogue à moindre risque ». Pour ne pas dire salles de shoot, qui permettront à des personnes majeures de venir avec leurs propres drogues pour les consommer dans des conditions sanitaires sécurisées et satisfaisantes, en dérogation de la loi sur l’usage illicite de stupéfiants qui punit d’un an de prison et 3750€ le consommateur qui aurait décidé de se droguer dans un autre lieu non financé par la Sécurité sociale… chose étonnante, rien n’est dit sur le maintien de l’illégalité du trafic ou de la possession de drogues. Notre toxicomane devra donc toujours s’approvisionner auprès de dealers illégaux et raser les murs jusqu’à la salle de consommation de drogue à moindre risque pour ne pas se faire prendre les poches pleines. On marche sur la tête. En décriminalisant l’usage personnel de toutes les drogues depuis 2001 nos voisins portugais ont vu leur usage diminuer chez les adolescents, le taux d’infection au VIH des toxicomanes diminuer (et donc le coût de prise en charge des traitements), le nombre de décès liés aux drogues a été divisé par deux. Enfin, il a été démontré une corrélation positive entre cette décriminalisation et le nombre d’homicides liés à la drogue, ainsi que le taux de mortalité des usagers, en comparaison avec les autres pays de l’Union européenne.

Nous trouverons aussi dans cette loi Santé le droit à l’oubli pour les victimes du cancer, à commencer par ceux qui en ont été atteints avant leur majorité, mais pourquoi pas les autres ?

Sur ce sujet soulignons la généralisation des assurances cancers qui apparaissent en France pour couvrir tous les frais n’étant pas pris en charge par la Sécu ou la mutuelle, pour ceux qui en ont une. Il est étonnant de devoir souscrire une assurance pour une pathologie lourde qui devrait être prise en charge par la Sécu…du moins telle qu’elle voudrait nous le faire croire pour justifier de sa légitimité a minima sur ces affections de longue durée.

Sur ce sujet soulignons la généralisation des assurances cancers qui apparaissent en France pour couvrir tous les frais n’étant pas pris en charge par la Sécu ou la mutuelle, pour ceux qui en ont une. Il est étonnant de devoir souscrire une assurance pour une pathologie lourde qui devrait être prise en charge par la Sécu…du moins telle qu’elle voudrait nous le faire croire pour justifier de sa légitimité a minima sur ces affections de longue durée.

12 avril : la fin de la Sécurité Sociale pour les nuls

En prolongement de la loi Santé du 11 avril, nous pouvons imaginer le plan de l’État pour la fin de la Sécurité sociale :

- Diminuer les dépassements d’honoraires des médecins jusqu’à les annuler au prétexte que ceux-ci coûtent cher à la Sécu alors qu’elle ne les rembourse pas… Diminuer voire annuler également la prise en charge de certains soins pour les laisser aux mutuelles.

- Imposer par la loi une mutuelle pour tous, en commençant par les salariés (pour information depuis 2006 le coût moyen d’une mutuelle a augmenté de 40%…) et en générant une double rente pour les mutuelles. En effet, deux conjoints salariés bénéficiant chacun d’une mutuelle employeur couvrant la famille entière, payent (et leur entreprise aussi) deux mutuelles au lieu d’une seule.

- Imposer le tiers payant généralisé, laissant ainsi la Sécu et les mutuelles verser ce qu’elles veulent aux professionnels de santé…

- Autoriser les réseaux de soins : là, fini le choix du praticien, la mutuelle choisit quels sont les professionnels de santé « partenaires ».

- Laisser ces mutuelles faire de la branche entière, profession par profession, pour le compte de la Sécu, induisant ainsi progressivement, ni vu ni connu, la diminution de la part remboursement sécurité sociale et l’augmentation de la part mutuelle ; mais pas à égalité de coût, ce sera plutôt -40% de Sécu et +60% de mutuelle. La Sécu ne gère plus rien, reverse un peu de frais de gestion aux mutuelles… mais ne s’occupe plus des cotisations ni des prestations… Les mutuelles le font… et l’État prélève l’impôt sur les mutuelles, en particulier pour financer la CMU.

Bref, davantage une cartellisation aux bénéfices des oligarques de la protection sociale qu’une réelle privatisation sur un marché libre et ouvert. En effet les mutuelles récupèrent la gestion d’un régime dit obligatoire, sans aucune liberté de choix pour l’assuré, les syndicats et les comités d’entreprises (pléonasme) le faisant pour les assurés, ou par branche professionnelles complète.

Encore une fois, comme depuis 60 ans, les mutuelles se gaveront sur le dos des assurés et des entreprises, au nom de la solidarité nationale, de l’accès au soins, et pour sauver le meilleur système de santé que le monde entier nous envie.

Encore une fois, comme depuis 60 ans, les mutuelles se gaveront sur le dos des assurés et des entreprises, au nom de la solidarité nationale, de l’accès au soins, et pour sauver le meilleur système de santé que le monde entier nous envie.

13 avril : première audience au TASS contre la CIPAV

L’audience est fixée à 14h. Je reste toutefois bloqué 10 minutes au poste de sécurité qui semble craindre un détournement de salle d’audience à la vue des mesures prises. Je suis même contraint de tomber la ceinture pour passer le portique. On croit vraiment rêver. Bref, j’arrive à 14h05 dans la salle. Je suis le numéro 9 et on appelle le 2. Depuis 2 ans, le juge est le même que pour le RSI et l’URSSAF, on se reconnait.

Les représentants de la CIPAV étant, selon le juge, coincés dans le RER, les dossiers défilent à raison d’un toutes les 30 secondes pour leur dire d’attendre que la CIPAV daigne se présenter. 14h10, c’est à mon tour. Je signale que je n’ai reçu les conclusions de la CIPAV que ce matin même et par email… même pas par courrier. Le juge confirme qu’ils n’ont rien reçu de leur côté. Donc renvoi direct au 15 juin. Comme j’ai déjà rendez-vous avec l’URSSAF et le RSI le 17 juin dans ce même lieu je sollicite une date au 17 juin, ce qui ne semble pas possible. Dommage. J’aurai essayé.

—-

Enfin, pour clore cet épisode, j’ai le plaisir de vous annoncer le Grand congrès national des Libérés de la Sécu le 28 juin de 10h à 17h au théâtre du Trianon à Paris. À l’ordre du jour : conférences et débats avec des Libérés, des acteurs du monde économique comme Christian Person, PDG d’UMALIS et président du club des entrepreneurs de croissance, et peut-être de quelques politiques s’ils répondent présents à l’ invitation, ainsi que votre serviteur. 1000 places à prendre ici.

D’ici là, j’aurais également le plaisir d’être l’invité dans l’émission RMC Brunet du 16 avril à 13h, pour débattre de mon livre Je quitte la sécu. Je ne sais pas encore qui sera mon contradicteur. En tout cas la question du Brunet-métrie posée aux auditeurs sera simple : « Je souhaite pouvoir m’affilier au régime de sécurité sociale de mon choix. D’accord ou pas d’accord ? ». Ça promet d’être chaud !

Soyez forts.

lundi 6 avril 2015

Appel au financement de la défense juridique du Mouvement des Libérés

L’association

L’Association Vendéenne est responsable éditorial du site du Mouvement des Libérés, qui relate jour après jour le combat des Libérés de la Sécu.

La totalité des dons est encaissée par l’Association Vendéenne.

Pourquoi l’Association Vendéenne a besoin de vous

Le Mouvement des Libérés n’a pas de forme juridique, et donc pas de cotisation. C’est un groupe de personnes bénévoles, constituées de « libérés de la sécu » à travers la France.

Au mois de décembre 2014, le Régime Social des Indépendants (R.S.I) a fait parvenir à l’Association Vendéenne un droit de réponse, suite à la publication de deux articles sur le site du Mouvement des Libérés.

- « Le MLPS fait condamner le RSI« , qui relaie l’article publié initialement sur le site du MLPS

- « Le RSI est sans existence légale et ne peut donc pas vous poursuivre en justice pour recouvrer vos cotisations !« , qui relaie l’article publié sur le site de Maître Rocheblave

Le RSI estime que le droit de réponse n’a pas été respecté, et intenté une action en justice contre l’Association Vendéenne ainsi que son président en nom propre.

Pour en savoir plus, vous pouvez consulter l’article publié lors de la réception de l’assignation en référé au TGI de Paris.

Nous souhaitons aussi aider « Morgan Morin »

Morgan a perdu son mari en 2009, et depuis l’engrenage ne s’arrête pas. Elle se défend actuellement devant les tribunaux face aux caisses de sécurité sociale. Il n’est pas possible d’en dire plus à ce sujet, ce dernier étant en cours d’instruction.

Il ne nous est pas possible de connaître ses nouvelles conditions de vie, qu’elle assume avec son fils de 9 ans et de rester sans rien faire. Pour cette raison, nous souhaitons lui venir en aide avec l’achat d’un lave-linge. Ce n’est pas grand-chose, mais ça lui évitera d’utiliser sa cuisine en tant que buanderie, et votre participation lui apportera surtout beaucoup de chaleur et d’énergie pour la suite de son combat.

Car ce combat continue, avec refus du RSI de prendre en charge les soins pour elle et son enfant.

Tout dépassement de la somme demandée dans ce financement participatif sera reversé à « Morgan Morin ».

Contreparties

D’autres façons d’aider

Vous ne pouvez peut-être pas contribuer financièrement, mais vous pouvez quand même nous aider en diffusant cette page autour de vous !

Merci

à toutes celles et ceux qui ont commencé à participer avant le lancement de ce financement participatif, et vous tous qui nous aidez à travers vos dons.

Factures

LIEN VERS LA PAGE DEDIEE

{kind=link}

http://igg.me/p/financement-de-la-defense-juridique-du-mouvement/x/10412423

Inscription à :

Articles (Atom)