je serai à la réunion d'information QLSS "quitter la securité sociale" le 22 Mars à 14h à Paris.

CEDIAS - Musée Social

5 rue Las Cases

75007 PARIS

Metro Solferino

Participation au frais d'organisation : 10€

Contact et inscription : landryjenny@yahoo.fr

Le lieu n'est pas choisi par hasard : Le CEDIAS-Musée social est une fondation dont la mission est la réflexion sur les actions sociales et les grands problèmes sociaux en favorisant les études, les changes, l'information et la documentation.

Ils vont pas être déçu par la conference !

vendredi 31 janvier 2014

mardi 28 janvier 2014

Le site www.qlss.fr est victime de son succès.

Message du webmaster QLSS.FR :

En raison de l'afflux de visiteurs sur le site qlss.fr nous avons été contraint de changer pour un hébergement plus performant. Le site sera rétabli le 30 jan.

En raison de l'afflux de visiteurs sur le site qlss.fr nous avons été contraint de changer pour un hébergement plus performant. Le site sera rétabli le 30 jan.

jeudi 23 janvier 2014

"Ces français qui plaquent la sécu" aux infos RTL de 7h30 ce 23 janvier

A ecouter ici en podcast

http://www.rtl.fr/emission/le-journal-de-7-heures-30/ecouter/le-journal-de-7h30-7769069741

Le directeur de la sécu conclu que c'est illégal et qu'il s'interdit pas de porter plainte contre les libérés.

Depuis 20 ans ils n'ont jamais rien tenté car ils savent qu'ils vont perdre.

C'est de la pure intimidation

http://www.rtl.fr/emission/le-journal-de-7-heures-30/ecouter/le-journal-de-7h30-7769069741

Le directeur de la sécu conclu que c'est illégal et qu'il s'interdit pas de porter plainte contre les libérés.

Depuis 20 ans ils n'ont jamais rien tenté car ils savent qu'ils vont perdre.

C'est de la pure intimidation

dimanche 19 janvier 2014

Je quitte la sécu Episode 24

Comme à chaque épisode voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en janvier 2013 :

Tout d’abord quelques décrets passés discrètement fin 2013 :

1) Fiscalisation de la part patronale de votre complémentaire santé.

- Pour encourager les entreprises à proposer une mutuelle à leurs salariés, la part patronale de la dite mutuelle (généralement 50%) était défiscalisée. A partir de 2016, comme toutes les entreprises seront obligées de fournir une mutuelle à leurs salariés, il n’est plus besoin de les encourager. L’Etat revient donc sur cet avantage, rétroactivement à partir du 1er janvier 2013 pour faire bonne mesure.

- Concrètement, 10,5 millions de salariés vont recevoir un nouveau bulletin de paye de décembre 2013 corrigé avec un nouveau montant de « net imposable » rehaussé de la part patronale versée sur l’année 2013. Soit par exemple, pour une mutuelle de 200€ par mois, prise en charge à 50% par l’employeur, une hausse du revenu imposable de 1 200€, induisant une hausse d’impôt sur le revenu en 2014 de 150€ (tranche marginale à 14%) à 325€ (tranche marginale à 30%).

- Un malheur ne venant jamais seul, la part salariale reste déductible mais le plafond (qui prend également en compte la part patronale sur les incapacités, invalidité et décès) est abaissé de 33% à 5 925€. Je vous en laisse la surprise sur votre avis d’imposition que vous recevrez en août 2014.

2) L’open bar de la sécu, toujours plus « open ».

- Le décret du 27 décembre divise par 3 les conditions d’ouverture des droits aux prestations en nature de la sécu (en ramenant les conditions exprimées en heures travaillées ou en assiette cotisée de respectivement 1 200 heures ou 2 030 Smic à 400 heures ou 400 Smic.)

- Il étend la durée des droits aux prestations en nature à trois ans au lieu de deux ans actuellement.

- Il simplifie encore les conditions d’accès aux indemnités journalières versées en cas d’incapacité de travail et à l’assurance invalidité. Dans les deux cas, les conditions quant au montant de cotisations nécessaires ou quant au nombre d’heures travaillées sont supprimées. (Source)

5 janvier : nouveau forum Quitter la sécu

La vague des libérés de 2013 a pris forme sur Facebook et ce réseau social reste une plateforme très active pour l’information en temps réel du mouvement.

Toutefois faisant le constat que les mêmes questions revenaient souvent et surtout que la majorité des nouveaux libérés du cru 2014 se sont pas sur ces réseaux sociaux, un nouveau forum d’échange et d’entraide a été mis en place.

J’invite les libérés, qui ont bénéficié de l’aide des « anciens », à reprendre le flambeau à leur tour en donnant un peu de leur temps sur ce forum.

7 janvier : la carte de France des libérés

Belle initiative que cette carte de France qui répond à un besoin simple de pouvoir rencontrer facilement un libéré ou un futur libéré proche de chez soi. N’hésitez pas à venir vous enregistrer sur la carte, c’est anonyme.

12 janvier : témoignage sur notre merveilleuse Sécu solidaire

Témoignage de Frédéric, sur le groupe Facebook des libérés de la sécu :

« Mon père a commencé à travailler comme ouvrier à 18 ans et travaille comme chauffeur de taxi, à son compte depuis près de 30 ans. Aujourd’hui, depuis plus d’un mois, il est à l’hôpital (accident de voiture). Il a passé 3 semaines dans le coma, s’est réveillé, mais il semble malheureusement qu’à cause de la violence du choc, il gardera des séquelles mentales lourdes. Impossibilité de travailler à nouveau, ni même d’avoir une vie normale a priori.

Pourquoi je vous parle de ça ? Parce que j’ai grandi en voyant mon père, travailleur fier et chevronné, se vantant de ne jamais avoir touché le chômage, être saigné à blanc par la masse de prélèvements sociaux, année après année. Il aura donné bien plus de la moitié de ce qu’il aura gagné à la sueur de son front, principalement au RSI et à l’URSSAF. Aujourd’hui, alors qu’il est hospitalisé, on commence déjà à prévenir ma mère que rien que pour les 3 semaines passées en réanimation (coma), la facture s’élèvera à plus de 60 000 euros, et c’est une estimation très légère, qui ne prends pas en compte la suite (temps passé à l’hôpital depuis qu’il a été changé de service, centre de rééducation où il devrait être placé sous peu, etc.). Donc l’ardoise totale avoisinera peut-être les 100 000 euros.

Ma mère s’est donc tournée vers le RSI, qui lui a répondu qu’ils rembourseraient les frais d’hospitalisation de mon père… à un peu plus de 60% (et encore, sans prendre en compte l’ensemble des dépenses).

Malheureusement mon père est travailleur et ne peut donc pas bénéficier de la CMU ou de l’AME.

J’enrage. J’enrage quand on vient me parler de « solidarité » et « d’égalité » quand on n’en garde que le nom, sans le sens et quand on pénalise et enfonce les honnêtes travailleurs. Ca suffit. Ce système immonde a trop duré. »

Je complète ce témoignage en confirmant qu’en dehors des affections de longue durée ou accidents du travail, la Sécu ne prend en charge les frais d’hospitalisation qu’à hauteur de 80% jusqu’au 30eme jour, soit 20% restant à votre charge en plus du forfait journalier de 18€.

Sur une semaine en réanimation à 2 000€ par jour cela vous fera une note de près de 3 000€ si vous n’avez pas de mutuelle ! Au surplus, la rééducation post opératoire n’est prise en charge qu’à 60% par la sécu…

Avec mon assurance maladie privée anglaise :

- C’est 100% de prise en charge, sans forfait journalier, avec chambre particulière incluse.

- C’est le kiné remboursé à 100%.

- C’est 40€ d’indemnités journalières à partir de la 4eme nuit d’hospitalisation et 80€ à partir de la 51eme. Pour rappel c’est zéro avec le RSI.

D’ailleurs un petit bobo hivernal m’aura donné l’occasion de vérifier que les médicaments « de marque» sont pris en charge par l’assurance privée comme les génériques, sans condition de tiers payant à l’inverse de la sécu.

Mieux, pour un traitement de fond avec une ordonnance de 6 mois, je peux repartir avec 6 mois de médicaments au lieu de revenir chaque mois pour le renouvellement avec la sécu.

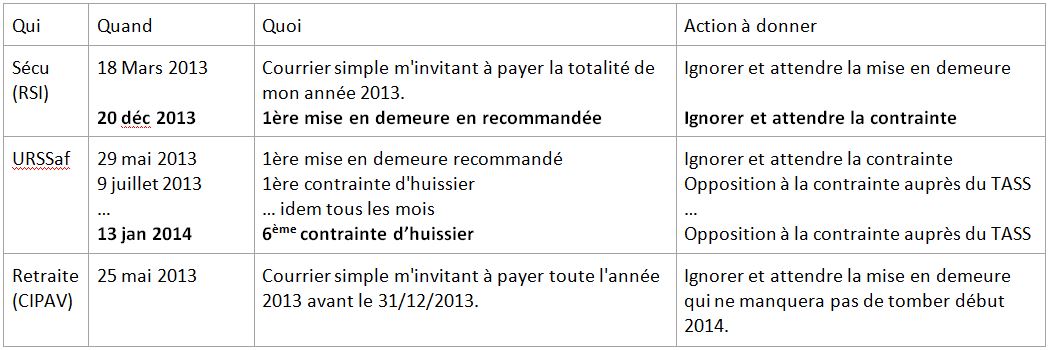

13 janvier : passage de l’huissier

6ème contrainte à payer pour l’URSSAF. Je fais opposition comme chaque mois.

Toujours pas de date convocation depuis ma 1ere contrainte de juillet 2013.

13 janvier : Petite revue de presse suite au JT

- Chez Media Presse Info : http://medias-presse.info/quitter-la-securite-sociale-un-mouvement-qui-prend-de-lampleur-et-qui-sinscrit-dans-la-coagulation-du-26-janvier/5105

- Chez Medisite : http://www.medisite.fr/a-la-une-ces-francais-qui-quittent-la-securite-sociale.532672.2035.html

14 janvier : fin des cotisations allocations familiales

La bonne nouvelle du mois. Normal 1er nous annonce la fin des cotisations pour les allocations familiales pour les travailleurs non-salariés, soit 5,4% des revenus professionnels !

Pour les libérés de la sécu il ne restera plus que la cotisation formation à régler (0,25% des revenus).

Mais attendons de le voir pour y croire.

14 janvier : Les Experts BFM Business parlent privatisation de la sécu

3 minutes d’air frais le matin sur BFM business. C’est toujours bon à prendre. Les libérés de la sécu sont qualifiés de « lobbyistes », ce qui est faux car on ne cherche pas à faire modifier ou passer des lois. On veut juste que la directive Européenne de 92 sur la libre assurance maladie, transposée en France en 2001 soit reconnue et appliquée.

http://www.youtube.com/watch?feature=player_embedded&v=giiSxI95KVo

15 janvier : l’assurance vie n’est plus insaisissable

« La loi relative à la lutte contre la fraude fiscale, publiée au « Journal officiel » du 7 décembre 2013, vient changer la donne et devrait permettre au fisc de mettre la main sur les sommes placées en assurance-vie. »

Coup dur pour les libérés qui protègent ainsi leur épargne des avis à tiers détenteurs émis par les monopoles illégaux (URSSAF et autres RSI). Pour rappel, une condamnation au TASS rend le jugement immédiatement exécutoire, en d’autres termes l’huissier peut se servir sur vos comptes. Même si vous êtes dans votre bon droit, le temps de faire appel puis d’aller en cassation, il est trop tard car on vous a extorqué.

Toutefois cette loi n’est applicable qu’aux assurances vie rachetables, c’est-à-dire où l’on peut sortir des avances sur les fonds placés sans casser le contrat. Vérifiez donc bien votre contrat.

Source : Les Echos.

16 janvier : Moi ? Un charliste ?

Selon Alexandre Jardin, dans sa dernière interview sur Contrepoints, les charlistes sont « ces êtres qui sont leur propre recours, leur propre point d’appui, qui sont capables de raisonner hors cadre ». En référence à Charles de Gaulle, rien de moins.

Contrepoints pose la question :

« Vous parlez de ces faiseurs, ces gens qui sont le changement qu’ils veulent voir : sur Contrepoints nous publions le journal de Laurent C. qui nous décrit depuis plusieurs semaines les déboires qu’il subit parce qu’il cherche à quitter la Sécurité Sociale française. Laurent C. est-il un charliste ? »

Alexandre Jardin répond :

« Je ne connais pas le fond du dossier, mais a priori il se prend en main. Personnellement, et ce n’est que mon avis personnel, mon émotion est plus forte lorsque je vois des gens agir en pensant à autrui. Maintenant, chacun à sa logique, et il est clair qu’il vaut mieux faire confiance aux entreprenants même s’ils ne font les choses que pour eux. »

Puisqu’on parle de moi, je me permets de commenter le propos d’Alexandre Jardin « mon émotion est plus forte lorsque je vois des gens agir en pensant à autrui».

Je crois que nous touchons bien là le cœur du problème. Combien d’erreurs voire de catastrophes ont été perpétré par des gens qui agissent en pensant à autrui ou en se laissant conduire par leur émotions.

Comment peut-on avoir la prétention de savoir mieux qu’autrui ce qui est bon pour autrui ?

Comment peut-on donner plus de valeur à une action quand elle créé de l’émotion ?

Et ces gens qui agissent pour autrui, qui sont en empathie avec autrui, sont-ils pour autant désintéressés ? Bien sûr que non, ils y trouvent un intérêt si ce n’est moral « d’avoir fait le bien » ou plutôt d’avoir fait ce qu’ils pensent être le bien selon leur logique et leur échelle de valeur. Pas celles des autres. Pas la mienne.

Je confirme donc à Alexandre que je n’agis que pour moi et non pour autrui.

Je me sauve moi-même, je sauve ma famille, mon travail, je ne demande pas aux autres de le faire.

Et si, en me sauvant moi-même, par mon exemple, cela incite d’autres à se prendre en main aussi, tant mieux. C’est un effet de bord positif même si ce n’est pas le but premier.

Donc à défaut d’être des charlistes, les libérés de la sécu se sauvent eux-mêmes. Ils sont « les acteurs du changement qu’ils veulent voir dans le monde » (Gandhi).

Soyez forts

Pour plus d’information sur quitter la Sécu rendez-vous sur www.qlss.fr,

jeudi 9 janvier 2014

Bienvenue aux nouveaux visiteurs suite au JT de France 2

Chez futurs libérés de la sécu, je vous invite à aller sur www.qlss.fr où vous trouverez toutes les réponses à vos questions.

Le replay du JT c'est ici http://www.youtube.com/watch?v=nv7DIDIiCEI

Apres vous pourrez lire mon petit journal ;-)

A bientot

Le replay du JT c'est ici http://www.youtube.com/watch?v=nv7DIDIiCEI

Apres vous pourrez lire mon petit journal ;-)

A bientot

mardi 7 janvier 2014

Un passage au JT de 20h jeudi 9 Janvier ?

France 2 est passé à la maison faire un reportage sur mon expérience de libérés de la sécu.

Normalement ça devrait passer au JT de jeudi 9 janvier.

Maintenant, au montage ils pourront faire ce qu'ils veulent et commenter en voix off pour me casser et me faire passer pour un salaud d'éxilé fiscal anti solidaire.

Au pire du pire, c'est pas grave, si seulement 1% des 5,2 millions d'auditeurs comprennent ça fera toujours 52.000 libérés de plus et ça aura le mérite d'avoir ouvert le débat.

Valérie, nouvelle libérée au 1er janvier et Claude Reichman seront aussi "normalement" dans le reportage.

dimanche 5 janvier 2014

Episode 23 - Bilan de l'année

Comme à chaque épisode voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en janvier 2013 :

Avant de faire le bilan 2013 voici le dernier chrono des événements depuis le précédent épisode.

26 novembre : l’institut de la protection sociale européenne interprète l’arrêt de la CUJE du 3 octobre

La décision du 3 octobre 2013 de la Cour de Justice de l’Union Européenne sur l’affaire C-59/12 BKK Mobil Oil considère que la directive sur les pratiques commerciales déloyales s’applique aux caisses de maladie du régime légal, malgré leur mission d’intérêt général et leur statut de droit public.

« L’arrêt de la CJUE est un élément important de la jurisprudence européenne relative à la notion d’entreprise et à l’interprétation et l’application du droit de l’UE relatif au droit de la concurrence. En effet, cet arrêt constate qu’une institution de droit public, qui est investie d’une mission d’ordre public en raison de la gestion d’un régime légal d’assurance maladie doit être considérée comme étant un organisme « professionnel » au sens de la directive 2005/29/CE du 11 mai 2005. Cette directive vise à assurer un niveau commun élevé de protection des consommateurs et interdit les pratiques commerciales déloyales. La Cour a antérieurement constaté que le champ d’application matériel de cette directive est particulièrement large et affirme dans cet arrêt qu’elle s’applique aux caisses d’un régime légal d’assurance maladie. Le champ d’application personnel de cette directive comprend par conséquent ces organismes en charge d’une mission d’intérêt général. »

Sachant qu’en France nos caisses de maladie sont de statut privé et même pas public, cette décision s’applique avec encore plus de force pour nous. Nous sommes donc bien dans un régime professionnel et non légal d’assurance maladie et retraite en France. Source.

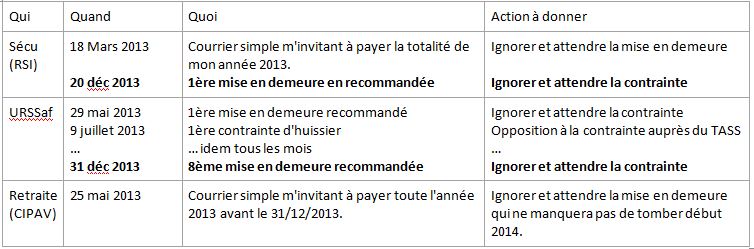

8 décembre : courrier simple du RSI

Dernier rappel avant mise en demeure. Le RSI aura mis le temps à réagir depuis son dernier courrier du 18/03/2013.

10 décembre : il a quitté la Sécu et il nous en parle

10 décembre : Mme le Ministre de la santé répond enfin aux questions

Nous avons eu droit à une salve de réponse aux différentes questions posées au long de l’année sur le sujet du monopole de la Sécu. Point trop n’en faut : la même réponse a été copiée/collée sur toutes les questions des députés. Voir par exemple ici et là.

Voici la réponse du Ministre de la Santé que je me permets de commenter :

« L’assujettissement aux régimes de sécurité sociale des personnes exerçant une activité en France n’a pas été remis en cause par la Cour de Justice de l’Union européenne. Les assurances comprises dans un régime légal et obligatoire de sécurité sociale sont expressément exclues du champ des directives CEE 92/49 et CEE 92/96 sur l’assurance. La Cour de Justice a confirmé à plusieurs reprises que le droit communautaire ne porte pas atteinte à la compétence qu’ont les États membres pour aménager leurs systèmes de sécurité sociale et ainsi à leur faculté d’instituer des régimes légaux obligatoires de sécurité sociale. »

- C’est exact. Certains voisins européens ont bien institué un monopole légal qui s’applique à tous de manière identique mais ce n’est pas le cas en France où ce sont des régimes professionnels (différents par branche) qui ont été mis en place.

« Examinant la situation de régimes français de sécurité sociale, la Cour a confirmé dans son arrêt Garcia (affaire C-238/94) la non-application de la directive 92/49/CEE à ces derniers. »

- Ah, le fameux arrêt Garcia. Mme le Ministre omet de préciser que cet arrêt date de 1996 et qu’en 1999 survient le fait essentiel : la Cour Européenne de Justice condamne la France pour n’avoir pas transposé complètement ni appliqué les directives de 1992 ! La directive 92/49 CEE a été finalement transposée en France en… 2001 soit 5 ans après l’arrêt Garcia pris comme jurisprudence.

« L’arrêt Podesta ne portait pas sur les directives « assurances » mais sur l’application ou non de l’égalité de traitement entre les sexes à un régime français de retraite complémentaire obligatoire en répartition. La mise en libre concurrence de l’assurance maladie ne concerne donc que l’assurance complémentaire et facultative. Il est donc du devoir de chacun de rappeler que notre système de sécurité sociale est non seulement conforme à la réglementation européenne mais encore qu’il constitue la meilleure garantie d’une protection sociale de haut niveau, solidaire et durable pour tous. »

- Une garantie de haut niveau ? Quand la prise en charge d’une couronne dentaire n’est que de 75€ alors que cela coute en moyenne 750€. Qu’un verre correcteur simple est remboursé 1,37€, mais c’est peut-être du confort… Que l’on attend 50 jours en moyenne une IRM en Basse Normandie et que nous avons 3 fois moins d’appareils IRM que chez nos voisins allemand ou danois… et 2 fois moins que la moyenne européenne.

- Une garantie solidaire ? Solidaire avec nos députés qui ne payent que 0,5% de cotisations maladie sur leur indemnité parlementaire ? Solidaire avec les 263.000 étrangers bénéficiaires de l’AME (Aide Médicale d’État) qui les prend en charge totalement, sans médecin référent, sans parcours de soin ni aucune des contraintes imposées aux Français ? Solidaire avec la gabegie de l’hôpital public où une appendicectomie coûte 4 fois plus cher que dans une clinique privée ?

- Une garantie durable ? quand on sait que le déficit de la Sécu est colmaté chaque année par les emprunts que fait la CADES, laquelle totalise un passif de 137 milliards d’euros de dettes, et que la moindre hausse des taux d’emprunt va faire exploser en vol ?

« La France a fait le choix d’une sécurité sociale solidaire protégeant l’ensemble de la population. La contrepartie des droits reconnus à tous les résidents en France est l’obligation pour tous de cotiser à ce socle commun de protection sociale. »

- La France n’a fait aucun choix car la Sécu a été créée en 1945 sans faire l’objet d’un vote à l’assemblée nationale, ni à cette date, ni depuis pour confirmer son statut et son objet. D’ailleurs quand on demande aux Français ils sont 63% à souhaiter la fin du monopole.

- Obligation pour tous de cotiser au socle commun ? Comment qualifier les dizaines de régimes spéciaux de socle commun ? Pourquoi les salariés de l’OCDE et du Conseil de l’Europe, résidents et travaillant même en France ont-ils droit à une assurance privée ?

Je laisse le dernier mot sur ce sujet à Faraj Chemsi, libéré depuis 20 ans qui a répondu à notre Ministre.

15 décembre : conférence « Quitter la sécu » à Neuilly-sur-seine

140 participants pour ce deuxième tour de la conférence de novembre où nous avions joué à guichet fermé avec plus de 200 personnes.

Étonnamment les participants sont déjà bien renseignés et nombreux sont ceux qui ont déjà entamé les démarches pour quitter la Sécu au 1er janvier 2014.

17 décembre : censure sur Radio Courtoisie

Pour rappel du dernier épisode, j’avais annoncé mon passage sur cette radio à l’invitation de Contribuables Associés.

Quelques minutes avant de démarrer l’émission, la direction de Radio Courtoisie a appelé Benoîte Taffin, porte-parole de Contribuables Associés qui gère l’émission « Le libre journal des contribuables » où nous étions invités depuis 2 semaines. La Direction de Radio Courtoisie donne l’ordre de nous interdire d’antenne au motif que le CSA les a dans le collimateur et que notre intervention sur le monopole de la sécu mettrait de l’huile sur le feu.

Stupeur de Benoite Taffin qui n’a jamais été censurée en 6 ans sur cette radio.

Stupeur de notre part car nous sommes invités de longue date. Ils ne peuvent pas le découvrir ce soir. De plus cette radio à la réputation de laisser s’exprimer librement beaucoup de monde et sur des sujets plus sulfureux que le nôtre.

En tout cas, ce n’est pas très « courtois » de mettre les invités à la porte, surtout pour mon camarade libéré venu de Caen pour l’occasion.

Bref, cette radio qui se vante d’être « La radio libre du pays réel », en perdant son adjectif « libre » est effectivement bien devenue la « radio du pays réel », où la liberté est chaque jour restreinte davantage.

20 décembre : première mise en demeure du RSI

Presque un an après les avoir informés que je les quittais, le RSI m’envoie pour la première fois une mise en demeure recommandée. Selon toute vraisemblance l’huissier devrait apparaître d’ici deux semaines avec une contrainte à payer.

Je n’attends que cela pour déposer plainte pour extorsion de fonds comme pour l’URSSAF.

21 décembre : toujours plus de pressions sur les assureurs français

Après AVIVA c’est au tour de AG2R LA MONDIALE de signifier aux libérés de la Sécu une fin de non recevoir. Comme l’État ne peut nous interdire de quitter la Sécu, il empêche la concurrence de s’exercer.

« Cher Monsieur,

Notre Groupe a pris la décision de ne pas participer à l’action des travailleurs non salariés (proflibérales, chef d’entreprise…) quittant leur régime obligatoire d’assurance maladie ou assurancevieillesse au motif que l’argumentation mise en avant sur les réseaux sociaux et qui fait référence àune décision européenne est erronée.

Notre position est de n’accepter aucune souscription, qu’il s’agisse de contrat de retraite, ou épargneen assurance vie.

En conséquence, nous avons le regret de ne pas donner suite à votre demande de souscription aucontrat Life Mobility Evolution.

Bien cordialement.

AG2R LA MONDIALE

Direction des Études Patrimoniales Groupe

26, rue Montholon

75305 PARIS CEDEX 09 »

Direction des Études Patrimoniales Groupe

26, rue Montholon

75305 PARIS CEDEX 09 »

Heureusement, d’autres (voire les mêmes mais sans en faire la publicité…) continuent d’assurer les libérés de la Sécu, pour la maladie, pour la mutuelle complémentaire, pour la prévoyance et pour la vieillesse. Les noms sont donnés sur demande auprès du site www.qlss.fr et circulent sur les réseaux sociaux.

31 décembre : 8ème mise en demeure URSSAF

Il n’est jamais trop tard pour bien finir l’année avec cette 8ème mise en demeure de l’URSSAF.

Visite de l’huissier à prévoir vers le 8, comme d’habitude.

Visite de l’huissier à prévoir vers le 8, comme d’habitude.

1er janvier 2014 : RMC, Brunet confirme une nouvelle fois la fin du monopole de la Sécu

Petit plaisir pour la nouvelle année en écoutant le podcast daté du 1er janvier à partir de 26 minutes, où Eric Brunet et son invité confirme qu’il est possible de quitter la sécu et de s’assurer dans le privé.

***

Passons maintenant au bilan de ma première année de libération de la sécu :

Assurance maladie

Je suis très satisfait de mon assurance privée Amariz qui m’a remboursé 100% de tous les frais au réel de médecins, spécialistes, laboratoires et pharmacie. Les remboursements tombent sous 8 jours après l’envoi du courrier en Angleterre, mieux pour la pharmacie, le tiers payant fonctionne parfaitement (merci à mon pharmacien qui envoie tout par fax en Angleterre).

Je n’ai donc pas eu l’occasion de vérifier si ma mutuelle sait gérer le reste à charge derrière Amariz. Malgré plusieurs courriers leur demandant confirmation ou information, ils restent muets. Je la garde néanmoins pour le reste de la famille.

Prévoyance

Pour les indemnités journalières en cas d’arrêt maladie, invalidité et décès, mon assurance a finalement reconnu qu’elle ne me prenait plus en charge depuis ma sortie de sécu. Elle m’a donc remboursé les prélèvements qu’elle avait effectués de manière indue depuis la date de mon courrier l’informant de ma sortie de sécu.

Mon courtier a trouvé une nouvelle prévoyance compatible avec les libérés de la sécu à laquelle j’ai souscrit. Pour éviter les pressions, nous donnons uniquement le nom des courtiers via le site qlss.fr

Retraite

Aucune nouvelle de la CIPAV que j’ai quitté et que je ne paie plus depuis 1 an. J’ai ouvert en fin d’année une assurance vie Européenne en y déposant les sommes non versées à la CIPAV que j’avais accumulé sur l’année.

Pour 2014, je prévois de verser par prudence le même montant mais avec la souplesse de ne pas avoir de montant obligatoire minimum à verser, ce qui me permettra le cas échéant de faire face à un imprévu. La liste des courtiers compatibles est sur le site qlss.fr.

Bilan juridique

- 9 mises en demeure recommandé (1 RSI + 8 URSSAF)

- 6 contraintes à payer remises par huissier (URSSAF)

- 1 avis aux fins de saisie-vente (procédure abusive de l’URSSAF)

- Toujours pas de date de convocation au TASS

- 1 plainte de ma part pour extorsion de fond contre l’URSSAF

- 1 plainte de ma part pour procédure abusive contre l’URSSAF

Bilan financier annuel

- RSI : versement zéro, soit 7k€ d’économie

- Amariz : 4,2k€ de coût

- Mutuelle : 3,7k€ d’économie potentielle non exercée

- URSSAF: versement 12,5k€ d’économie sur la CSG/CRDS

- Prévoyance : iso cotisation

- Retraite : iso versement volontaire

Soit 12K€ d’économisés (voire 15,7K€ en intégrant la mutuelle inutile à titre personnel).

Mieux, si j’étais resté à la sécu, entre 2012 et 2014 le total de mes différentes cotisations obligatoires et impôts sur le revenu professionnel aurait augmenté de 65% à chiffre d’affaires identique !

En quittant la sécu, l’augmentation est donc « limitée » à celle de l’impôt sur le revenu qui dans mon cas augmente quand même de 29% (essentiellement effet de la baisse du quotient familial) à iso revenu.

Enfin, pour 2014, je ne fais pas de vœux car je ne crois ni à la chance ni aux incantations. Je sais juste que cette nouvelle année a été l’occasion pour de très nombreux Français de quitter la sécu au 1er janvier, constituant ainsi une masse qui ne pourra plus être ignorée par l’État et les médias.

Nous avons retrouvé le goût de la liberté, on ne nous la reprendra pas. Je ne vous souhaite donc pas bonne année, mais bonne liberté !

Pour plus d’information sur quitter la Sécu rendez-vous sur www.qlss.fr.

Soyez forts.

Inscription à :

Articles (Atom)