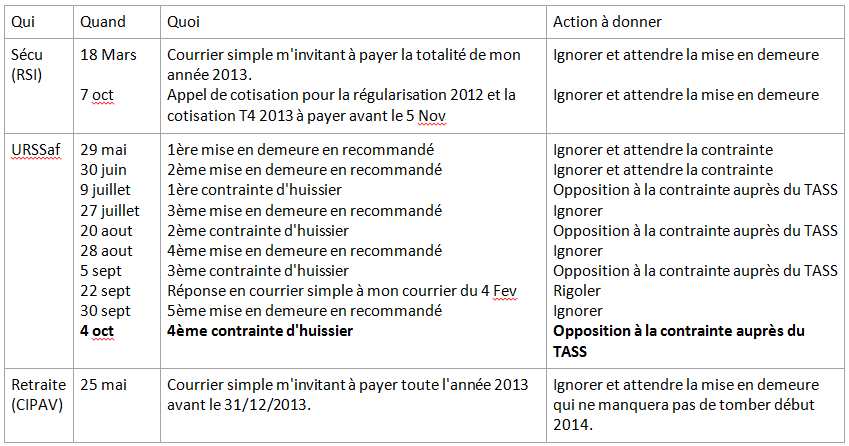

Comme à chaque épisode voici le tableau de

bord des derniers échanges avec les monopoles illégaux :

|

Qui

|

Quand

|

Quoi

|

Action à donner

|

|

Sécu (RSI)

|

18 Mars

|

Courrier simple m'invitant à payer la totalité de

mon année 2013.

|

Ignorer et attendre la mise en demeure

|

|

URSSaf

|

29 mai

30 juin

9 juillet

27 juillet

20 aout

28 aout

5 sept

22 sept

30 sept

|

1ère mise en demeure en recommandé

2ème mise en demeure en recommandé

1ère contrainte d'huissier

3ème mise en demeure en recommandé

2ème contrainte d'huissier

4ème mise en demeure en

recommandé

3ème contrainte d'huissier

Réponse en courrier simple à mon courrier du 4 Fev

5ème mise en demeure en recommandé

|

Ignorer et attendre la contrainte

Ignorer et attendre la contrainte

Opposition à la contrainte auprès du TASS

Ignorer

Opposition à la contrainte auprès du TASS

Ignorer

Opposition à la contrainte

auprès du TASS

Rigoler

Ignorer

|

|

Retraite (CIPAV)

|

25 mai

|

Courrier simple m'invitant à payer toute l'année

2013 avant le 31/12/2013.

|

Ignorer et attendre la mise en demeure qui ne manquera

pas de tomber début 2014.

|

De manière étonnante toujours aucune nouvelle du RSI depuis 6

mois. Serait-ce une preuve de leur désorganisation et inefficacité

notoire ? Ou, on peut rêver, une volonté de ne pas aller au TASS ?

L’avenir le dira.

21/9 : Conférence des révoltés Contrepoints

C'est avec un grand plaisir que j'ai pu intervenir à la table

ronde des "révoltés" organisée par Contrepoints que je remercie

encore pour porter notre voix au-delà de l'étouffoir médiatique.

Avec Jennifer du mouvement les médecins ne sont pas des pigeons

cela faisait 2 libérés de la sécu sur les 6 à la table.

A quand un tiers des Français libérés ?

22/9 :

Réponse de l’ URSSaf en courrier simple

Il n’est jamais trop tard. En réponse à mon courrier AR du 4 Fev

les informant de ma sortie de la sécu l’URSSaf me répond 7 mois plus tard que

je n’ai pas le droit de faire cela. L’argumentaire tiens en 4 pages de

copier/coller du baratin habituel que l’on trouve sur les sites de ces

monopoles illégaux. Rien de nouveau donc.

24/9 : Se faire "chyprer" son assurance vie c'est

possible !

Comme vous êtes prévoyant vous n'attendez pas que la retraite de

Ponzi par répartition vous permette de vivre vos vieux jours sereinement et

même sans être sorti du système de retraite "obligatoire" français

comme je l'ai fait vous vous constituez prudemment une épargne sous forme

d'assurance vie, qui pour le coup porte bien son nom.

Pour la faire courte : la Pologne qui souhaitait réduire son

endettement de 8% de PIB, a annulé les obligations d'état que les gentils souscripteurs

avaient dans leurs assurances vies !

L’État prendra donc le contrôle des obligations détenues par les

fonds de pension et les transformera en retraites du système public.

Donc en clair, on vous confisque votre assurance vie et on vous

donne en remplacement le minimum vieillesse…

Que bien sur vous ne pourrez pas transmettre à qui vous voulez ni

surtout sortir en capital comme vous l'aviez peut-être prévu…

Gageons que notre Etat Français qui sait toujours bien s'inspirer

du pire qui se fait ailleurs, quand il ne l'invente pas lui-même, saura nous

faire le coup pour réduire son propre endettement !

Donc protégez-vous, au

mieux en prenant une assurance vie dans un pays historiquement respectueux de

la propriété privée comme le Luxembourg, a minima en restant en France en

transformant vos assurance vie de type contrat "en euros" en contrat

"en unités de compte" ou en "multi support" selon votre

aversion au risque.

Pas besoin de clôturer votre contrat, il faut juste demander à

votre banquier de transformer votre contrat, sans perte d'antériorité, au titre

de l'amendement FOURGOUS qui vous en donne le droit.

26/9 : Intervention à l'Assemblée Nationale

Sous ce titre racoleur, je ne suis pas intervenu dans l'hémicycle

mais j'ai été invité par Alternative Libérale à témoigner de ma démarche de

sortie de la sécu et de la retraite lors d'une réunion qui s'est tenue dans une

salle de réunion de l'Assemblée dans le cadre de leur projet "un nouveau

logiciel pour la France" avec 60 personnes dont 25 représentants

d'organisations libérales.

30/9 : 5ème mise en demeure de l' URSSaf

Fidèle à sa programmation mensuelle, l' ordinatueur du

monopole illégal à crachée son courrier recommandé.

Copier/Coller des précédents. Même le montant demandé n'a pas

bougé depuis 3 mois.

Cela fait 5 mises en demeure pour 3 contraintes d'huissier. Donc 2

contraintes à venir. L'huissier doit être en train de les stocker pour éviter

de faire plusieurs voyages ?

31/9 :

Passage au labo

Petit prélèvement au labo. La secrétaire me fait remarquer qu’ils

ont un peu souffert à faxer en Angleterre chez AMARIZ les justificatifs pour se

faire rembourser du tiers payant du précédent examen. Je paye donc gentiment la

totalité. AMARIZ me rembourse 100% des frais en quelques jours. Pas la peine de

faire un esclandre.

01/10 : Les frontaliers mis au régime sec(u)

Bercy confirme aux 159.000 frontaliers qu'ils devront choisir

entre la sécu française et la sécu suisse mais que l'option assurance maladie

privée ne serait plus possible à compter de Juin 2014.

Sur ces 159.000, 7.000 ont choisi la sécu suisse, 9.000 la sécu

française et… 153.000 ont choisi une assurance privée.

Comme c'est étonnant ? Quand on laisse le choix au gens ils sont 89,5% à choisir un système

privé !

"Ce régime pesait sur les comptes de la Sécu",

justifie Bercy. Bel argument !

Il y a 153.000 personnes qui ne coutent rien à la sécu mais ils

pèsent sur les comptes ?

Et oui : ils estiment que le

droit d’option a pour inconvénient majeur (et quels sont les autres ?) de

pousser vers l’assurance privée des travailleurs plutôt jeunes et en bonne

santé et de refouler vers la sécurité sociale les familles et « les pathologies

les plus lourdes » dans le même temps les frontaliers gagnent deux fois plus

que le salarié français. Ainsi les frontaliers ne participent pas à la

solidarité nationale.

Ah non ? Pourtant ces frontaliers gagnent en moyenne le double

d'un travailleur local en France, ils payent donc plus d'impôts sur leurs

revenus. Mieux avec la progressivité des taux d'imposition ils payent plus que

deux fois plus d'impôts.

La solidarité étant payé par l'impôt ils sont donc déjà deux fois

plus solidaires que leurs homologues travaillant en France.

Bref, ces frontaliers se mobilisent pour conserver leur statut

dérogatoire et c'est là que je les suis plus. En effet, en France, pays des

rentes et des privilèges, chacun a pris le parti de se battre pour sa

corporation au détriment des autres.

Je crains donc que la mobilisation des frontaliers, si leur slogan

est la conservation de leurs régime spécial, ne rencontre que peu de solidarité

de la part de leurs compatriotes franco-français qui culturellement préfèrent

voir les autres rabaissés à leur niveau au nom de l'égalité plutôt que de

chercher à s'élever au niveau de ceux qu'ils jalousent.

Je conseillerai donc aux frontaliers de défendre plutôt le droit à

la libre assurance maladie pour tous et

pas seulement pour eux en utilisant les arguments que les libérés de la sécu

utilisent auprès des monopoles illégaux pour tous les travailleurs français.

A bon entendeur ou bien ?

Pour en savoir plus :

·

et la version de Faraj, le libéré

"historique" de la sécu repris sur Mediapart ici

2/10 : Les Expert sur BFM Business

Nicolas DOZE en remet une couche sur la fin du monopole de la

sécu.

Il est toujours étonnant que ses interlocuteurs, pourtant

"experts" et pro libre concurrence soient aussi ignares sur le sujet,

ou qu'ils savent et ne veulent rien en dire…

Nicolas, si vous me lisez je suis à votre disposition pour

débattre avec vos experts !

3/10 : Le tiers payant pour tous

Que dire de plus que cet article de l' ALEPS ?

On anesthésie encore plus les français en leur donnant le sentiment

que la sécu c'est totalement gratuit !

Déjà qu'on ressortait de chez le pharmacien avec des sacs pleins

sans débourser un centime, on voit déjà les abus de prise de rendez-vous chez

les professionnels de santé à l'exemple de ce qui est déjà constaté avec les

bénéficiaires de la CMU.

Je vous ai gardé le meilleur pour la fin : Passage en DEFCON 3

Ma convocation au TASS ne devrait plus tarder et je ne vois pas

par quel miracle ils reconnaitront mon droit là où ils l'ont toujours refusés à

ceux qui sont passés avant moi depuis des années.

Mais bon, j'ai décidé de suivre le MLPS et la voie de la bataille

juridique et non pas celle de la révolte fiscale, illégale (bien que légitime

quand cette pression fiscale est trop importante mais c'est un autre débat).

J'anticipe donc une condamnation et la délivrance par le TASS d'un

titre exécutoire qui permettra à l' URSSaf de procéder à une saisie.

Le MLPS confirme qu'aucun de ceux qui ont suivi leur procédure ne

s'est fait saisir à ce jour mais je ne tiens pas à être l'exception qui

confirme la règle …

Je passe donc en DEFCON 3 en serrant les boulons sur

l'insaisissabilité.

Pour les comptes bancaires

N'ayant pas pu ouvrir un compte à l'étranger (contrairement à tous

mes camarades libérés passés chez ING Luxembourg, bande de veinards), j'ai donc

mis à zéro mes comptes et livret d'épargne personnel.

Mon épouse (avec qui il ne faut pas que je me fâche à présent ;-)

à tout récupéré sur des comptes à son nom sur lesquels j'ai procuration. Idem

sur les livrets des enfants mineurs.

Il ne s'agit pas donation mais juste de dépôt d'argent sur des

comptes où j'ai procuration et où je garde la propriété des sommes déposées. La

donation est possible mais soumise à fiscalité (voir plus bas).

En cas de blocage de mon compte perso sur lequel transitent mes

revenus/dépenses à caractères pro, je passerai par un compte perso de mon

épouse, ouvert récemment à cet effet.

D'ailleurs avec une simple procuration je peux utiliser le

chéquier et la carte bleue de mon épouse. Pratique.

L'épargne "retraite" est partie au Luxembourg dans une

assurance vie sur laquelle je vais cotiser pour ma retraite à la place de la

CIPAV, ma caisse de retraite "obligatoire", que j'ai quitté aussi.

Anticipant les questions à ce sujet, je réponds par avance que

j'ai choisi Europartner La Mondiale parmi les assurances vie référencées sur www.qlss.fr . Je

ne fais pas de pub. Je ne dis pas que c'est la mieux. Je dis juste que c'est

celle que j'ai choisie par rapport à ma situation personnelle.

Pour les véhicules

Déjà en location, donc non saisissables, ou au nom de mon épouse

(encore ;-).

Pour la résidence principale :

Apparemment l'arme lourde serait de monter une SCI mais pour n'y

loger qu'une seule résidence c'est d'un cout prohibitif.

Ayant acheté en indivision, et étant marié sous le régime de la

séparation, seule ma part serait susceptible de faire l'objet d'une saisie.

Toutefois il apparait que : Les créanciers personnels d’un

indivisaire ne peuvent saisir sa part dans les biens indivis, meubles ou

immeubles (article 815-17 alinéa 2), ni ne prendre aucune

mesure ayant pour effet de rendre cette part indisponible (1ère chambre civile

de la Cour de cassation, 15 juillet 1999)

Super !

Cette règle comporte toutefois une dérogation quand le créancier

d’un indivisaire bénéficie d’une hypothèque consentie par tous les indivisaires

ou est titulaire d’une créance engageant solidairement tous les indivisaires.

Il est alors fondé à poursuivre la saisie et la vente du bien indivis sur

lequel s’exerce la poursuite (1ère chambre civile de la Cour de cassation,

20 novembre 1990).

Ce qui est le cas de la banque pour un prêt immobilier mais pas le

cas de l' URSSaf. Donc bon pour moi.

Il est à noter que si l’article 815-17 alinéa 2 du code

civil interdit aux créanciers personnels d’un des indivisaires de saisir sa

part dans les biens indivis, ceux-ci (les services fiscaux ou les banques

par exemple) peuvent provoquer le partage au nom de leur débiteur ou encore

intervenir au partage que celui-ci aurait provoqué (article

815-17 alinéa 3 du code civil).

A mince ! Là je suis cuit.

La demande de partage est soumise au respect des conditions

suivantes :

·

les

créanciers doivent démontrer que leurs intérêts sont en péril et que le

débiteur néglige de faire valoir ses droits (1ère chambre civile de la Cour de

cassation, 17 mai 1982) ;

·

cette

action ne peut être intentée que s’il existe une créance certaine, exigible et

liquide (chambre des requêtes de la Cour de cassation, 25 mars

1924) ;

·

les

créanciers doivent prouver l’existence d’un intérêt à agir. Cet intérêt est

caractérisé lorsque la créance est en péril, du fait notamment de

l’insolvabilité du débiteur ou du risque de voir la valeur du bien indivis

affectée par les fluctuations du marché immobilier (1ère chambre civile de la

Cour de cassation, 19 novembre 1996).

Ouf ! Le premier point est pour moi : je ne vais pas mettre l'

URSSaf en péril par ma créance. Loin de là.

En conclusion je me sens rassuré sur ce sujet. J'entame néanmoins

une démarche "prospective" de donation de ma part à mon épouse pour

évaluer si il est nécessaire d'en arriver là pour dormir tranquille.

Les biens immobiliers n'entrant pas dans le cadre des dons

manuels cela implique une procédure

particulière à creuser.

Une autre piste serait d'utiliser la donation rémunératoire entre

époux mais elle ne fait l'objet d'aucune définition dans le Code Civil…

Une donation rémunératoire est définie par la remise de biens en

contrepartie de services rendus par un tiers ou par un époux, allant, dans ce

dernier cas, au-delà de l'obligation de contribuer aux charges du mariage.

Une donation rémunératoire est définie par la remise de biens en

contrepartie de services rendus par un tiers ou par un époux, allant, dans ce

dernier cas, au-delà de l'obligation de contribuer aux charges du mariage. Une

telle donation est, en effet, fréquente entre époux lorsqu’ils sont mariés sous

le régime de la séparation de biens ; elle est à l’origine de conflit entre les

époux en instance de divorce.

Pour les biens meubles :

Pour commencer si les biens sont détenus dans les locaux

d'habitation, la saisie-vente doit être autorisée par le JEX juge

de l'exécution auprès duquel un recours peut encore être formulé. Cela n'est pas

le cas pour des locaux professionnels où le titre exécutoire du TASS suffit à

engager la procédure de saisie.

Ensuite, si le JEX donne son autorisation :

Certains biens mobiliers sont insaisissables lorsqu'ils sont

nécessaires à la vie courante et au travail.

Ainsi, la personne saisie continue de disposer des éléments

suivants :

·

vêtements,

·

literie,

·

linge de maison,

·

objets et produits

nécessaires aux soins corporels et à l'entretien de la maison,

·

denrées alimentaires,

·

objets de ménage nécessaires

à la conservation, à la préparation et à la consommation des aliments,

·

appareils de chauffage,

·

table et chaises pour

prendre les repas en commun,

·

meuble pour les vêtements et

le linge, et un pour ranger les objets ménagers,

·

machine à laver le linge,

·

livres et objets nécessaires

à la poursuite des études ou de la formation professionnelle,

·

objets d'enfants,

·

souvenirs à caractère

personnel ou familial,

·

animaux d'appartement ou de

garde,

·

animaux d'élevage (ainsi que

les denrées nécessaires à leur élevage),

·

instruments de travail

nécessaires à l'exercice personnel de l'activité professionnelle,

·

poste téléphonique

permettant l'accès au service téléphonique fixe ou mobile.

Heureusement que ma box internet est propriété insaisissable de

mon opérateur car le législateur n'a pas prévu le cas de figure dans cette

liste à la Prévert !

Donc pour tous ce qui n'est pas dans la liste, et dont les

factures sont explicitement à mon nom, je vais devoir faire une donation à mon

épouse.

C'est simple mais fastidieux : remplir le formulaire de don manuel

CERFA 2735 en listant les objets et leur montant évalué et communiquer le

formulaire au centre des impôts.

Entre époux l'abattement est de 80.724€ tous les 15 ans. Au-delà

ça taxe de 5% à 45% !

Sur ce, je vous laisse. J'ai un formulaire 2735 à remplir.

Heureusement (et malheureusement …) ça ira vite !

Et rendez-vous à la réunion d’information du 23/11 à Neuilly sur

seine à laquelle je participerai.

Soyez forts

Laurent C.