Ce 22 février 2018, le Tribunal Correctionnel m a jugé coupable d avoir écrit un livre et tenu ce blog pour contester le monopole de la sécu et d inciter les assujettis a ne pas s y conformer.

vendredi 23 février 2018

mardi 29 septembre 2015

Le théorème du RSI

Théorème

1/ l'adhésion au RSI implique de souscrire à 1 OC (organisme conventionné)

2/ les OC sont des mutuelles inscrites à l'ORIAS

3/ le RSI participe à cette adhésion en mettant en relation

4/ le RSI est intermédiaire en assurances

5/ il n'est pas inscrit à l'ORIAS

6/ le RSI exerce illégalement le métier d'intermédiaire en assurances

CQFD (merci a cayus)

lundi 28 septembre 2015

Comment UBER tuera la Sécurité Sociale

Un très bon article qui pose le vrai choix entre un vrai système de solidarité financé par l'impôt ou un système assurantiel financé par les cotisations.

jeudi 24 septembre 2015

Nouveau rebondissement dans le feuilleton "les organismes de sécurité sociale sont-ils des mutuelles"

La CADA, commission d'accès aux documents administratifs, vient de rendre en ce mois de septembre un avis pour le moins intéressant qui relance le feuilleton.

Pour rappel, la question est d'importance car tout organisme ayant statut de mutuelle est soumis aux règles de la concurrence, et en particulier celui de faire signer un contrat avec ses affiliés avant de pouvoir leur réclamer des cotisations.

Concernant les organismes de sécurité sociale, le fait de prouver leur statut de mutuelles, prouve immédiatement la fin de leur monopole.

Ce statut de mutuelle est très clairement exprimé sur le site gouvernemental vie-publique.fr

Précisons ici que seules les caisses nationales du régime général ont un statut d'établissement public à caractère administratif (EPA). Aussi, les quelques 160 000 salariés des caisses de sécurité sociale du régime général ne sont pas fonctionnaires.

Comme elles sont toujours en exercice, nous déduisons qu'elles ont dû s'inscrire, avant fin 2002, sur ce registre de la mutualité tenu le CSM, Conseil supérieur de la Mutualité, organe du Ministère de la santé et des affaires sociales.

Le MLPS, mouvement pour la liberté de la protection sociale, et plusieurs personnes individuelles, ont donc demandé l'accès à ce registre et, devant les refus du CSM, ont saisi la CADA, commission d'accès aux documents administratifs qui a confirmé le droit d'accès à ces documents par nature publics.

Revenant donc vers le CSM, ce dernier a confirmé que l'inscription au registre de la mutualité avait été supprimée par décret en 2011, et que ledit registre n'était plus en sa possession (étonnamment nul trace de ce registre dans les archives nationales non plus...). C'est bien pratique. Le même décret supprime également le préfixe "RMN" en entête des numéros SIREN, permettant pourtant simplement d'identifier la nature mutualiste de tel ou tel organisme. C'est encore bien pratique.

En effet, par ce décret, la demande d'immatriculation « au registre national des mutuelles » a été remplacé par « auprès du secrétaire général du Conseil supérieur de la mutualité », sans plus de détail..

Faute de registre, le MLPS a donc demandé au CSM les certificats d'immatriculations de nos organismes de sécurité sociale, lequel a encore refusé. De nouveau saisie, la CADA a obtenu une réponse du CSM qu'elle rend dans son dernier avis du 10/09/2015.

On y apprend que le CSM a refusé de communiquer les certificats d'immatriculation en raison :

On y découvre surtout la nouvelle procédure d'immatriculation des mutuelles suivi par le CSM, qui ne tient plus aucun registre et qui se contente de s'assurer que le dossier est complet et satisfait aux dispositions du code de la mutualité puis enfin transfère le dossier à l' INSEE pour inscription au répertoire SIREN, d'où le caractère public de la diffusion de ladite immatriculation, même si la question reste ouverte de savoir inversement si un numéro de SIREN appartient à une mutuelle ou une personne morale lambda.

En l'espèce, les CPAM, RSI et autres organismes de sécurité sociale sont bien enregistrés à l'INSEE et possèdent un numéro de SIREN, sans l'ancien préfixe RMN qui aurait été l'aveu de leur nature. Et pourtant, que peuvent-elles être d'autres que des mutuelles quand toutes les autres formes juridique les autorisant à être des organismes d'assurances ont été éliminées ?

Enfin, la saisie de la CADA portant sur la demande de certificats d'immatriculation en qualité de mutuelle d'une liste d'organismes de sécurité sociale, la CADA aurait pu répondre que ces certificats n'existaient pas, ce qui aurait prouvé que ce n'était pas des mutuelles.

Au contraire, la CADA confirme que ces certificats d'immatriculation (s'agissant des organismes de sécurité sociale objet de la demande du MLPS) existe bien et sont en fait tout simplement constitués des extractions du répertoire SIRENE de INSEE.

Les Libérés de la sécu vont donc pouvoir produire devant les TASS,tribunaux des affaires sociales, cet avis de la CADA et l'immatriculation SIREN de l'organisme de sécurité sociale pour demander l'application de la Loi, c'est à dire la fin des poursuites pour non paiement de cotisations en absence de contrat.

A suivre dans les prochaines audiences.

Laurent C.

Pour rappel, la question est d'importance car tout organisme ayant statut de mutuelle est soumis aux règles de la concurrence, et en particulier celui de faire signer un contrat avec ses affiliés avant de pouvoir leur réclamer des cotisations.

Concernant les organismes de sécurité sociale, le fait de prouver leur statut de mutuelles, prouve immédiatement la fin de leur monopole.

Ce statut de mutuelle est très clairement exprimé sur le site gouvernemental vie-publique.fr

" les établissements publics administratifs chargés de la Sécurité sociale, les caisses nationales, qui assument la gestion des grandes politiques sociales de la nation. Ils s’appuient d’ailleurs sur des organismes de droit privé à forme mutualiste (les caisses de base) ",

et ce statut de mutuelle ne date pas d'hier.

C’est très clair

dans l’ordonnance 45/10 du 04/10/1945 qui a créé la sécurité sociale:

« Les caisses primaires de sécurité sociale sont constituées et fonctionnent conformément aux prescriptions de la loi du 1er avril 1898 sur les sociétés de secours mutuels sous réserve des dispositions de la présente ordonnance et des textes pris pour son application ».

C'est toujours très clair dans l'avis du Conseil de la concurrence du 24/02/1998, en page 9 :

S’agissant du régime d’assurance maladie obligatoire

des exploitants agricoles, les articles 1106-1 et suivants du code rural

prévoient que les exploitants agricoles peuvent être assurés, à leur choix,

soit par les caisses de la mutualité sociale agricole, soit par des mutuelles

du code de la mutualité ou des institutions de prévoyance, soit par tous autres

organismes d’assurance.

Pour la gestion du régime obligatoire des

travailleurs non-salariés non agricoles, les caisses mutuelles régionales

confient le soin d’assurer pour leur compte l’encaissement des cotisations et

le service des prestations soit à des organismes régis par le code de la

mutualité, soit à des organismes régis par le code des assurances,

conventionnés à cet effet (articles L.611-1 et R.611-124 et suivants du code de

la sécurité sociale).

Enfin, dans le cadre des régimes spéciaux de

sécurité sociale des fonctionnaires et des étudiants, le service des

prestations est obligatoirement assuré par des mutuelles du code de la

mutualité, qui créent à cette fin des sections locales (articles L.712-6 et

L.381-9 du code de la sécurité sociale). Ces sections constituent des services

de la mutuelle, sans autonomie juridique mais dont la comptabilité doit être

séparée de celle des autres activités de la mutuelle.

Cela figurait également clairement dans le code de la sécurité sociale, article L216-1 dans sa version antérieure à 2005 :

« Les caisses primaires et régionales d’assurance maladie, la caisse régionale d’assurance vieillesse des travailleurs salariés de Strasbourg et les caisses d’allocations familiales sont constituées et fonctionnent conformément aux prescriptions du code de la mutualité, sous réserve des dispositions du présent code et des textes pris pour son application. » .

Cet article fut discrètement modifié par ordonnance le 19/07/2005 pour retirer toute mention au code de la mutualité en ces termes : " Les caisses primaires et régionales d'assurance maladie, la caisse régionale d'assurance vieillesse des travailleurs salariés de Strasbourg et les caisses d'allocations familiales sont constituées et fonctionnent conformément aux dispositions du présent code et des textes pris pour son application. ".

Donc si'il ne fait aucun doute, pour personne, que les organismes de sécurité sociale étaient bien des mutuelles jusqu'en 2005, c'est maintenant sur la base de cette ordonnance que les organismes de sécurité nient être des mutuelles !

Mais ce changement légal de dépendance à un code plutôt qu'à un autre transforme-t-il leur forme juridique ?

Sachant que ces organismes de sécurité sociale sont de droit privé comment un texte réglementaire, comme le code de la sécurité sociale, pourrait-il créer, ou modifier la nature et la forme juridique d'organismes de droit privé de tout pièce ?

Des éléments de réponse nous sont donnés par l’article 6 de la directive 92/49/CEE et l’article

5 de la directive 92/96/CEE, rédigés en termes identiques disposent : « L'État membre d'origine exige que les

entreprises d'assurance qui sollicitent l'agrément adoptent

l'une des formes suivantes en ce qui concerne la

République française: société anonyme, société d'assurance mutuelle,

institution de prévoyance régie par le code de la Sécurité sociale, institution

de prévoyance régie par le code rural ainsi que mutuelles régies par le code de

la mutualité. »

Comme ces organismes de sécurité sociale ne figurent pas au registre des organismes d'assurance, tenues par l' APCR, autorité de contrôle prudentiel et de résolution, ce qui est pour le moins inquiétant mais qui aurait pu nous renseigner sur leur vraie nature, procédons par élimination.

Nous savons que les organismes de sécurité sociale :

Nous savons que les organismes de sécurité sociale :

- Ne sont pas des sociétés anonymes (organismes à but lucratif),

- Ne sont pas des institutions de prévoyance. En effet, le code la sécurité sociale, article R931-1-2 dispose "Toute institution de prévoyance ou union est désignée par une dénomination sociale qui doit être suivie de la mention : Institution de prévoyance ou union régie par le code de la sécurité sociale. Cette mention figure obligatoirement dans les statuts, les règlements, les bulletins d'adhésion et les contrats de l'institution ainsi que dans tous documents à caractère contractuel ou publicitaire." Ce qui n'est pas leur cas.

- Ne sont pas des sociétés d'assurance mutuelle (organismes à but non lucratif régies par le code des assurances et non celui de la mutualité mais fonctionnant sur les mêmes principes mutualistes).

Ne reste donc que la forme de mutuelles régies par le code de la mutualité.

En tant que mutuelles soumises au code de la mutualité, et conformément à l’ordonnance 2001-350 du 19 avril 2001, elles devaient donc s’inscrire au registre de la mutualité avant le 31/12/2002, faute de quoi elles étaient dissoutes et devaient "cesser toute activité qui n’est pas nécessaire à leur liquidation".

Comme elles sont toujours en exercice, nous déduisons qu'elles ont dû s'inscrire, avant fin 2002, sur ce registre de la mutualité tenu le CSM, Conseil supérieur de la Mutualité, organe du Ministère de la santé et des affaires sociales.

Le MLPS, mouvement pour la liberté de la protection sociale, et plusieurs personnes individuelles, ont donc demandé l'accès à ce registre et, devant les refus du CSM, ont saisi la CADA, commission d'accès aux documents administratifs qui a confirmé le droit d'accès à ces documents par nature publics.

Revenant donc vers le CSM, ce dernier a confirmé que l'inscription au registre de la mutualité avait été supprimée par décret en 2011, et que ledit registre n'était plus en sa possession (étonnamment nul trace de ce registre dans les archives nationales non plus...). C'est bien pratique. Le même décret supprime également le préfixe "RMN" en entête des numéros SIREN, permettant pourtant simplement d'identifier la nature mutualiste de tel ou tel organisme. C'est encore bien pratique.

En effet, par ce décret, la demande d'immatriculation « au registre national des mutuelles » a été remplacé par « auprès du secrétaire général du Conseil supérieur de la mutualité », sans plus de détail..

Faute de registre, le MLPS a donc demandé au CSM les certificats d'immatriculations de nos organismes de sécurité sociale, lequel a encore refusé. De nouveau saisie, la CADA a obtenu une réponse du CSM qu'elle rend dans son dernier avis du 10/09/2015.

On y apprend que le CSM a refusé de communiquer les certificats d'immatriculation en raison :

- "que la demande présentait un caractère imprécis et trop général" (sic);

- "les documents sollicités (ils n'étaient donc pas trop imprécis !) avaient fait l'objet d'une diffusion publique (re-sic);

- "que la demande était abusive" (triple sic).

On y découvre surtout la nouvelle procédure d'immatriculation des mutuelles suivi par le CSM, qui ne tient plus aucun registre et qui se contente de s'assurer que le dossier est complet et satisfait aux dispositions du code de la mutualité puis enfin transfère le dossier à l' INSEE pour inscription au répertoire SIREN, d'où le caractère public de la diffusion de ladite immatriculation, même si la question reste ouverte de savoir inversement si un numéro de SIREN appartient à une mutuelle ou une personne morale lambda.

En l'espèce, les CPAM, RSI et autres organismes de sécurité sociale sont bien enregistrés à l'INSEE et possèdent un numéro de SIREN, sans l'ancien préfixe RMN qui aurait été l'aveu de leur nature. Et pourtant, que peuvent-elles être d'autres que des mutuelles quand toutes les autres formes juridique les autorisant à être des organismes d'assurances ont été éliminées ?

Enfin, la saisie de la CADA portant sur la demande de certificats d'immatriculation en qualité de mutuelle d'une liste d'organismes de sécurité sociale, la CADA aurait pu répondre que ces certificats n'existaient pas, ce qui aurait prouvé que ce n'était pas des mutuelles.

Au contraire, la CADA confirme que ces certificats d'immatriculation (s'agissant des organismes de sécurité sociale objet de la demande du MLPS) existe bien et sont en fait tout simplement constitués des extractions du répertoire SIRENE de INSEE.

Les Libérés de la sécu vont donc pouvoir produire devant les TASS,tribunaux des affaires sociales, cet avis de la CADA et l'immatriculation SIREN de l'organisme de sécurité sociale pour demander l'application de la Loi, c'est à dire la fin des poursuites pour non paiement de cotisations en absence de contrat.

A suivre dans les prochaines audiences.

Laurent C.

jeudi 17 septembre 2015

Rappel sur les hausses de cotisation RSI : de 12% à 33% entre 2011 et 2013.

Jusqu’à 2011, le dirigeant travailleur non salarié pouvait réduire son assiette de charges sociales en imputant l’abattement de 10% pour frais réels alors plafonné à 14 157 €.

En 2012, cet abattement a été ramené à 12 000 €, puis en 2013 le dirigeant travailleur non salarié a totalement perdu cet abattement.

En 2013, le régime RSI a connu deux autres modifications essentielles :

- Le déplafonnement de la cotisation maladie et l’alignement sur un taux de 6,5%,

- La fusion des régimes complémentaires AVA et ORGANIC en un seul régime : le Régime Complémentaire des Indépendants. Cette fusion s’est accompagnée d’une hausse des cotisations qui sont désormais de 7% jusqu’à 37 032 €, puis de 8% de 37 032 € à 148 128 €.

Cette perte des 10% conjuguée à l’augmentation des cotisations RSI maladie et vieillesse donne des hausses de cotisations importantes :

| Revenu social | Cotisations 2011 | Cotisations 2013 | Augmentation en % 2011/2013 |

|---|---|---|---|

| 50 000 | 19 700 | 22 000 | 12% |

| 100 000 | 32 300 | 37 100 | 15% |

| 150 000 | 43 000 | 52 100 | 21% |

| 200 000 | 53 000 | 62 800 | 18% |

| 500 000 | 94 400 | 125 300 | 33% |

source Fiscalonline

mercredi 16 septembre 2015

La Cour des comptes veut aligner les cotisations des non salariés sur les salariés

Dans son dernier rapport , page 167, la Cour des

comptes préconise un rapprochement des cotisations des non-salariés sur le

niveau de cotisation des salariés du privé.

Pour rappel, les salariés du privé cotisent à hauteur de 0,75% de leur

salaire brut, auquel l'employeur ajoute 12,8% de cotisations patronales, pour

arriver à un total de 13,55% du salaire brut.

Les non-salariés non agricoles cotisent à hauteur de 6,5% de leurs

revenus professionnels.

Les non-salariés agricoles cotisent à hauteur de 10,8%.

La Cour des comptes juge donc que le non salarié non agricole cotise deux

fois moins que le salarié du privé ce qui constitue une inégalité de

contribution dès lors que le RSI (maladie et retraite) a été financièrement

intégré au régime général.

Rappelons tout d’abord que le RSI base sa cotisation sur les revenus

professionnels, qui sont plus larges que le seul salaire brut.

En effet, ces revenus professionnels

correspondent :

·

aux bénéfices de l'entreprise si l'assuré exerce en entreprise

individuelle ou de la part des bénéfices de l'assuré si celui-ci exerce dans le

cadre d'une société soumise à l'impôt sur le revenu

·

à la rémunération de l'assuré si celui-ci exerce son activité

dans le cadre d'une société soumise à l'impôt sur les sociétés. A cette rémunération

s'ajoute depuis 2013 les dividendes perçus dépassant 10 % du

capital de l'entreprise ou 10 % du patrimoine affecté pour les EIRL

Mais surtout la Cour omet de préciser les énormes écarts en prestations et

couverture de risques entre les salariés et les non-salariés qui s’expliquent

en grande partie par les différences de prise en charge en cas d’arrêt de

travail (maladie, invalidité, maternité), voire par l’absence totale de

prise en charge pour les professions libérales et indépendantes qui doivent

alors souscrire une prévoyance privée dont le montant est fonction de leur âge

et état de santé (comme une assurance pour un prêt immobilier). Ce qui n’est

pas le cas des salariés qui bénéficient d’une prévoyance par la sécu

indépendante de tout facteur de risque personnel.

Deux exemples :

- le délai de carence est de 0 jour pour un fonctionnaire,

3 jours pour un salarié (hors convention collective plus avantageuse), 7 jours

pour un commerçant, artisan et indépendant, 90 jours pour une profession libérale

de santé. Les professions libérales hors santé (courtiers, architectes,

huissiers, consultants, …) ont une infinité de jours de carence : en cas

de maladie, hors affection de longue durée, ils ne sont jamais pris en charge

et devront néanmoins s’acquitter de leurs cotisations pendant leur arrêt

maladie alors qu’ils ne touchent ni revenus ni indemnités…

- le montant de l’indemnité en

cas d’arrêt de travail, qui, pour ceux qui peuvent en bénéficier comme les

artisans, est égale à la moitié de la moyenne des revenus des 3 dernières

années, plafonnée à 51 € par jour. Pour comparaison, cette indemnité

journalière est calculée sur la moyenne des 3 derniers mois pour les salariés

et se monte à 90% du salaire brut les 30 premiers jours, et 66% ensuite (hors

convention plus avantageuse qui va jusqu’à maintenir la totalité du salaire).

Rappelons enfin que le non salarié, en arrêt de travail, doit continuer de

cotiser alors qu’il n’a au maximum que 51€ par jour, ou pire, strictement

aucune indemnité journalière s’il est libéral ou indépendant. Peut-être

pouvons-nous y voir la raison pour laquelle les non-salariés ne prennent quasiment

jamais d’arrêt maladie, là ou les salariés malades ont un arrêt moyen de 35 jours par an et les fonctionnaires 40 jours...

La Cour souligne aussi un écart d’assiette et de cotisation entre salarié du

privé et salarié du public mais en recommandant de ne pas rapprocher cet

écart... En effet, les primes (en moyenne 22% des revenus) ne sont pas soumises

à cotisations sociales, et le taux de cotisation maladie varie de 9,7% à 11,1%

entre fonction d’Etat et fonction territoriale. Nous sommes loin des 13,55% du

privé, mais étrangement ce n’est pas gênant pour la Cour qui évalue pourtant ce

manque à gagner à 4,5 milliards d’euros !

Étonnamment, pas un mot sur le taux de cotisation de 0,5% des députés et

sénateurs sur leur indemnité parlementaire, ni sur le fait que les salariés

vont bénéficier d’une mutuelle prise en charge à 50% par leur employeur à partir

du 1er janvier (soit

un cout salarial de 30€ en moyenne par mois), là où les non-salariés doivent

payer plein pot leur mutuelle, au tarif individuel moyen de 367€, soit plus de 12 fois

plus !

Mesdames et Messieurs de la Cour des comptes, veuillez comparer ce qui est

comparable avant de vouloir charger la mule, qui en a déjà trop sur le dos. Elle va finir pas ruer et vous mettre un coup de sabot dans le nez !

Laurent C.

lundi 14 septembre 2015

Je quitte la Sécu – Épisode 41 – La rentrée des Libérés sous les banderoles

Un article initialement publié sur Contrepoints.

Un épisode un peu long, actualité oblige, qui reprend les informations que vous auriez pu rater pendant la trêve estivale, en particulier celles qui sont volontairement passées discrètement durant cette période.

Pour revenir au sujet, l’histoire commence le 5 mars 2013 quand, en première instance, le juge du Tribunal d’Instance de Grenoble a confirmé que les dettes RSI « ne sont pas de nature professionnelle, car elles résultaient non pas de l’activité professionnelle de la débitrice mais du fait de son activité professionnelle. » (N° R.G. 11-12-2150). Passons sur l’énigmatique distinction entre « résulter d’une activité professionnelle » et « du fait d’une activité professionnelle »qui n’amusera que les agrégés de philosophie… L’important est que cela donnait raison au travailleur non salarié plaignant pour faire effacer ces dettes RSI au titre d’une procédure de redressement personnel.

Pour revenir au sujet, l’histoire commence le 5 mars 2013 quand, en première instance, le juge du Tribunal d’Instance de Grenoble a confirmé que les dettes RSI « ne sont pas de nature professionnelle, car elles résultaient non pas de l’activité professionnelle de la débitrice mais du fait de son activité professionnelle. » (N° R.G. 11-12-2150). Passons sur l’énigmatique distinction entre « résulter d’une activité professionnelle » et « du fait d’une activité professionnelle »qui n’amusera que les agrégés de philosophie… L’important est que cela donnait raison au travailleur non salarié plaignant pour faire effacer ces dettes RSI au titre d’une procédure de redressement personnel.

Soyez forts.

Avertissement (parce que la liberté c’est dangereux) : cette série d’épisodes n’a aucune intention d’inciter les assujettis à refuser de se conformer aux prescriptions de la législation de la Sécurité sociale, notamment de s’affilier à un organisme de Sécurité sociale ou de payer les cotisations et contributions dues. Bien au contraire, cette série réaffirme l’obligation de s’affilier à UN régime de Sécurité sociale, pour l’assurance maladie et l’assurance retraite, dans le respect des directives européennes et de leur transposition dans le droit français.

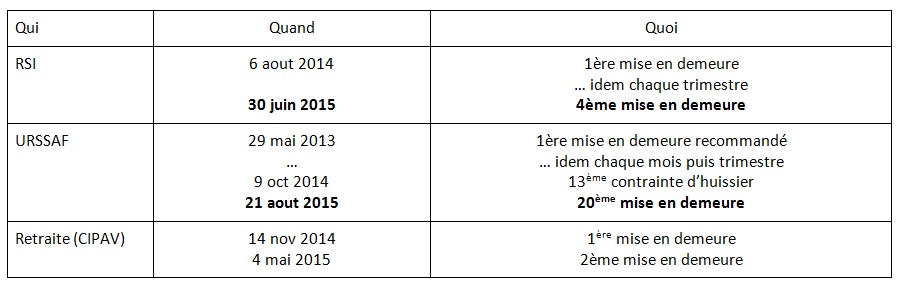

Comme à chaque épisode, voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en janvier 2013.

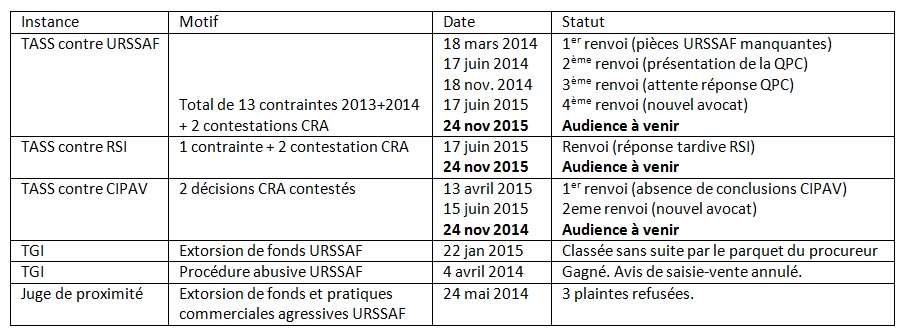

J’ajoute un deuxième tableau pour suivre les procédures légales auprès des différentes instances :

Un épisode un peu long, actualité oblige, qui reprend les informations que vous auriez pu rater pendant la trêve estivale, en particulier celles qui sont volontairement passées discrètement durant cette période.

30 juin : 4ème mise en demeure du RSI

Au titre des échéances de février et mai 2015. Saisie de la CRA RSI sous 1 mois pour contester.

2 juillet : les caisses sont vides

Où l’on apprend que l’état de la trésorerie de la caisse de Sécurité sociale de Nouvelle Calédonie est tel qu’il a fallu choisir entre payer les fonctionnaires et les professionnels libéraux de santé. Qui a touché son salaire et qui doit attendre ? La réponse, si vous en doutez, est là. Un avant-goût de ce qui nous attend avec nos caisses de Sécurité sociale également vides en métropole.

7 juillet : le conseil constitutionnel est saisi de la solidarité financière en matière de travail dissimulé

Le code de la Sécurité sociale impose aux donneurs d’ordre de vérifier, tous les 6 mois, si leurs fournisseurs sont bien à jour de leurs cotisations sociales en leur demandant notamment la fameuse attestation de vigilance URSSAF. À défaut, le donneur d’ordre devient solidaire des dettes sociales de son sous-traitant.

Ce point de loi est particulièrement gênant pour les Libérés de la Sécu qui, par définition, ne peuvent plus fournir d’attestation URSSAF une fois qu’ils ont été condamnés de manière définitive ; rappelons que l’attestation de vigilance continue d’être délivrée en cas de défaut de paiement des cotisations sociales, et ce, tant qu’un jugement définitif n’a pas été prononcé.

Le conseil constitutionnel vient d’être saisi d’une QPC pour déterminer si cette solidarité légale doit être regardée ou non comme une sanction ayant le caractère d’une punition, et, le cas échéant, si la disposition législative est contraire aux principes de personnalité des peines, de proportionnalité et d’individualisation des peines, ainsi qu’à la présomption d’innocence.

Une très bonne question donc, dont nous attendons la réponse avec impatience. Source : Tripalio.

13 juillet : départ du Tour de France des Libérés de la sécu

Jean-Michel Le Bot, entrepreneur breton, part à la rencontre des Libérés à travers la France.

Il nous livre son retour d’expérience ici.

Retrouvez plus de 60 interviews, de femmes et d’hommes du pays réel, qui expliquent pourquoi leur changement de régime de Sécurité sociale a permis de sauver leur activité professionnelle, et leur vie ; rappelons qu’un entrepreneur se suicide tous les deux jours en raison du poids des charges sociales et fiscales.

22 juillet : à l’hôpital aussi les caisses sont vides

Le centre hospitalier de Carcassonne n’est pas en mesure de payer normalement ses salariés : « en raison d’une tension de trésorerie ponctuelle, la direction a été contrainte de reporter la mise en paiement, au mois d’août, du tableau d’avancement d’échelon 2015 des personnels non médicaux… »Au passage, on apprend qu’il y a 1888 personnels non médicaux dans cet hôpital… Les personnels médicaux sont aussi concernés puisque la mise en paiement « d’une partie des indemnités de sujétion liées aux déplacements en astreintes effectuées au mois de mai 2015 est également reportée. » – Source : La Dépêche

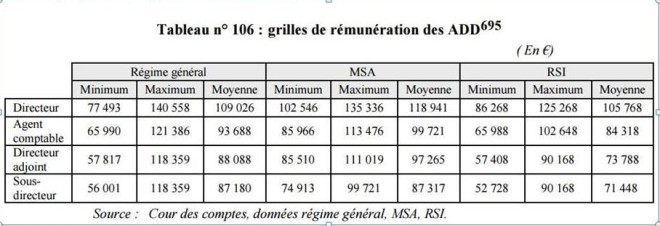

Rassurez-vous, si on ne peut plus payer les salariés, il reste toujours de l’argent pour les cadres de la Sécu. Voyez plutôt leur grille de rémunération.

25 juillet : les dettes RSI sont bien des dettes professionnelles et non personnelles !

C’est souvent par effet de bord d’une décision de justice, pourtant défavorable pour le plaignant, que de grandes avancées sont faites pour les autres citoyens.

Tout d’abord, rappelons que si la liquidation d’une entreprise annule bien toutes ses dettes, incluses les dettes sociales liées aux salariés, elle n’annule pas celles du dirigeant non salarié, au motif que les cotisations sociales du travailleur non salarié sont des dettes personnelles et non professionnelles. Ce qui est pour lui moins surprenant, car un dirigeant en statut salarié dans une SAS ou SASU ne sera pas poursuivi à titre personnel sur ces dettes alors que le gérant de SARL le sera… De nombreux entrepreneurs qui arrêtent volontairement leur business ont d’ailleurs la mauvaise surprise de se voir poursuivis par le RSI longtemps encore après la fermeture de leur entreprise.

De même, sans aller jusqu’à la liquidation ou la fermeture de la société, tout travailleur non salarié qui n’est pas à jour de ses cotisations sociales se voit poursuivi à titre personnel jusqu’à saisie sur ses comptes bancaires personnels, biens mobiliers et immobiliers. La fameuse déclaration d’insaisissabilité de la résidence principale, maintenant opposable aux créanciers sans passer devant notaire grâce à la nouvelle loi Macron, ne concernant que les dettes professionnelles, ne permettait donc pas non plus de se protéger des dettes RSI, URSSAF et autres organismes de retraites ou prévoyance dits obligatoires.

Pour revenir au sujet, l’histoire commence le 5 mars 2013 quand, en première instance, le juge du Tribunal d’Instance de Grenoble a confirmé que les dettes RSI « ne sont pas de nature professionnelle, car elles résultaient non pas de l’activité professionnelle de la débitrice mais du fait de son activité professionnelle. » (N° R.G. 11-12-2150). Passons sur l’énigmatique distinction entre « résulter d’une activité professionnelle » et « du fait d’une activité professionnelle »qui n’amusera que les agrégés de philosophie… L’important est que cela donnait raison au travailleur non salarié plaignant pour faire effacer ces dettes RSI au titre d’une procédure de redressement personnel.

Le RSI a fait appel de cette décision le 19 mars 2013 auprès de la deuxième chambre civile de la Cour d’appel de Grenoble. Bien mal lui en a pris, car le 10 décembre 2013, cette Cour d’appel a jugé que « les cotisations au RSI naissent pour les besoins ou au titre de l’activité professionnelle et donc elles ne peuvent entrer dans le passif d’un débiteur bénéficiant d’une procédure de surendettement. »La cour d’appel a ainsi suivi la Cour de cassation qui avait donné la définition suivante dans un arrêt du 8 avril 2004 : « attendu que les dettes professionnelles s’entendent des dettes nées pour les besoins ou au titre d’une activité professionnelle. »

Cette décision de la Cour d’appel donne tort au plaignant qui ne peut donc faire entrer ses dettes RSI dans sa procédure de redressement personnel. En revanche elle vient donner raison à tous ceux, dont les Libérés de la Sécu, qui défendent depuis 2004 que les dettes RSI, et des autres organismes de Sécurité sociale, sont bien des dettes professionnelles, qui doivent s’éteindre à la liquidation de la société, et sont soumises, comme les autres dettes professionnelles, au dispositif de protection de la résidence principale, jusqu’à présent par une déclaration d’insaisissabilité par acte notarié (« loi Dutreil ») et maintenant sans aucune procédure grâce à la loi Macron.

Certains spécialistes du Droit, comme Me Dray sur son blog analysant cette même affaire, laissent à penser que le débat reste ouvert. Je cite :

« Soit on estime comme la cour d’appel le fait que l’expression « au titre de l’activité professionnelle » signifie que les dettes contractées auprès du RSI, ont été engagées dans l’intérêt de l’entreprise dans laquelle œuvre la personne indépendante. Mais on pourrait rétorquer d’une part, que l’entreprise ne tire en rien profit des cotisations sociales versées par la débitrice. D’autre part, que ces cotisations sont des dettes personnelles du cotisant indépendant, liées au caractère particulier de son activité professionnelle, elles sont engagées dans son intérêt à lui, non dans l’intérêt de l’entreprise qui est la sienne. »

Cette argumentation ne tient pas si l’on considère, par exemple, les cotisations sociales versées par l’entreprise pour ses salariés. Ce sont bien des dettes professionnelles, nul ne le conteste, et pourtant elles ne profitent pas à l’entreprise, bien au contraire, mais aux seuls salariés pour leur assurance maladie, prévoyance et retraite. Ces cotisations ne sont pas non plus engagées dans l’intérêt de l’entreprise mais dans le seul intérêt des salariés.

Bref, l’affaire est entendue. Les cotisations sociales sont des dettes professionnelles comme les autres, et la résidence principale du travailleur non salarié ne peut être saisie par les organismes de Sécurité sociale comme par tout autre créancier professionnel.

29 juillet : comme des milliers de Libérés, un épicier sauve son entreprise

Le reportage de TF1 et l’interview de Nicolas, l’épicier à voir ici :

30 juillet : pas de prélèvements sociaux pour les non affiliés

« Les juges ont tranché : une personne qui ne dépend pas d’un régime français de sécurité sociale ne peut en aucun cas être soumise aux prélèvements sociaux, qu’elle soit résidente française ou non… » – Source : Contribuables Associés

Les Libérés, ne sont donc pas soumis à CSG/CRDS, non seulement sur leurs revenus du travail mais également tous les autres revenus, immobilier ou financier. Merci à la Cour de Justice Européenne et au Conseil d’État français qui le confirme !

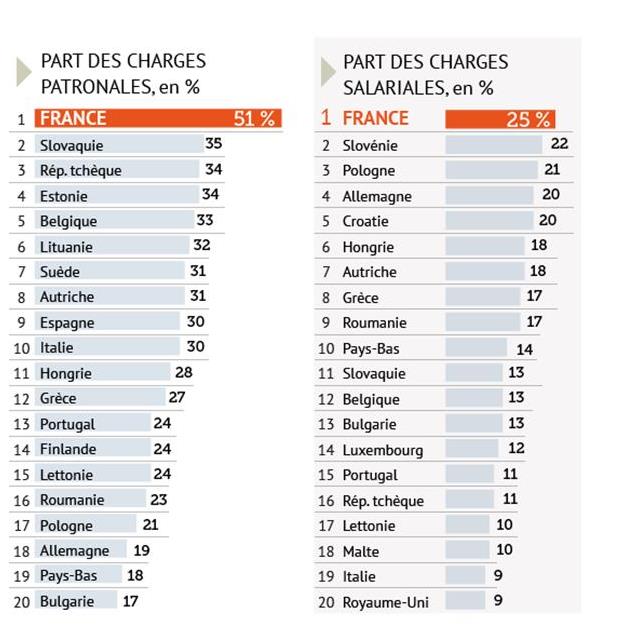

29 juillet : la France est championne d’Europe des charges sociales (patronales et salariales)

Préférez-vous toucher 100€ de salaire net ou 235€ ? Bien entendu sans que cela ne coûte un centime de plus à votre employeur !

Le Figaro présente votre vrai salaire « super-brut », celui que les syndicats patronaux et salariés vous cachent, pour votre bien, sinon vous pourriez être tenté de vous demander si vous en avez bien pour votre argent en laissant 135% de votre salaire net au titre d’une protection sociale en peau de chagrin.

1er août : encore un peu plus pour les retraités EDF/GDF et un peu moins pour vous

Parmi les hausses discrètes des taxes et tarifs auxquelles l’État procède dans la torpeur estivale, nous avons eu le droit à la hausse de 2,5% des tarifs réglementés de l’électricité au 1er août. Augmentation dans laquelle se cache une hausse de 2,4% du TURPE (tarifs d’utilisation d’un réseau public d’électricité), composante entrant pour 10% dans le tarif HT de l’électricité. Depuis le 1er janvier 2014, il est prévu que ce TURPE augmente automatiquement chaque 1er août.

Pourquoi je vous parle de ce TURPE ? Parce qu’une autre taxe, la CTA (contribution tarifaire d’acheminement) est assise à hauteur de 27,07% sur ce TURPE. Donc quand le TURPE augmente, la CTA augmente.

Cette taxe d’acheminement ne permet pas d’acheminer le courant, mais de mieux acheminer notre argent aux 145 000 retraités d’EDF/GDF et de leurs filiales, qui partent en retraite en moyenne à 56,9 ans (chiffre 2012) avec une pension calculée sur les 6 derniers mois de travail et non les 25 meilleures années comme pour les salariés du privé.

Sur les 4,2 milliards de pensions versés annuellement aux retraités et leurs ayants-droit, seuls les trois quarts sont payés par les cotisations sociales des salariés de ce régime spécial, le quart restant étant payé par cette fameuse CTA.

Au pays de l’égalité et de la solidarité, ça fait toujours plaisir de payer pour que d’autres aient plus de droits que vous, non ?

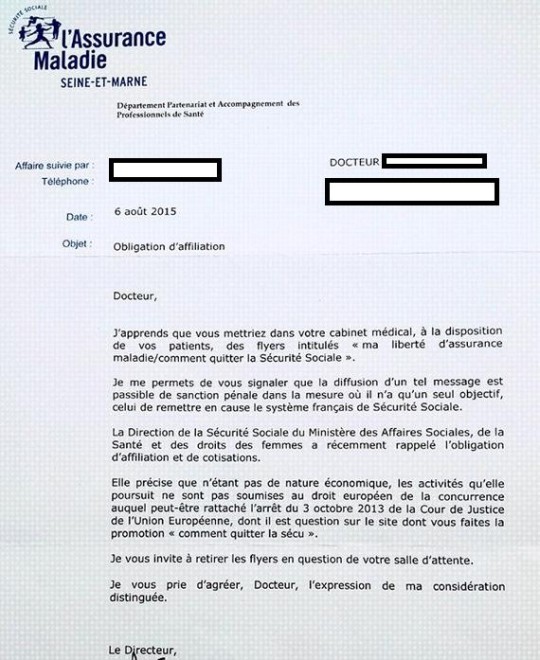

6 août : la Commission européenne demande à la France de mettre fin à une discrimination en matière de revenus professionnels

Une fois encore l’Europe vient à notre secours pour faire respecter le Droit. En l’espèce la Commission demande à ce que les revenus professionnels non-salariés soient imposés sur la même base que les revenus des salariés.

En effet, en absence d’une comptabilité vérifiée par une association de gestion agrée ou un expert-comptable, le fisc considère que le professionnel indépendant comme un fraudeur naturel, en majorant de 25% son revenu déclaré ! La France a deux mois pour se mettre en conformité. – Source : Alliance des professionnels de santé

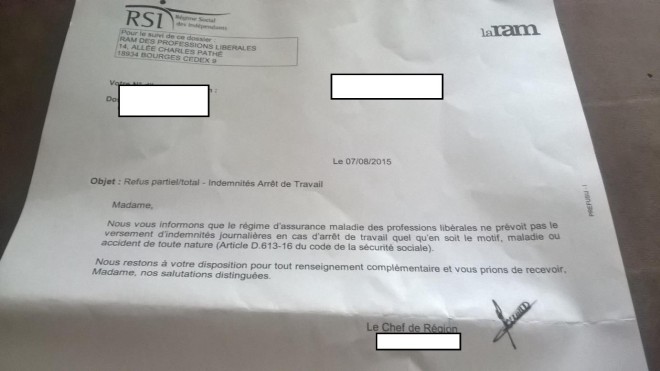

7 août : encore un bel exemple de solidarité de la Sécurité sociale

Isabelle publie la réponse du RSI à sa demande de prise en charge. La première demande depuis 20 ans qu’elle travaille et cotise… pour rien, donc. Et comme il paraît que le régime de Sécu est obligatoire selon sa profession, elle ne peut même pas en changer pour passer dans un régime qui la couvrirait mieux, quitte, même, à payer davantage.

10 août : la Sécu en phase terminale dans le 93 ?

Ce n’est pas moi qui le dis mais la CGT qui annonce la fermeture de 18 points d’accueil dans le département. Un léger problème d’argent peut-être ?

11 août : « L’État veut nous faire rentrer dans les rangs »

L’Empire contre-attaque à la Réunion où les chefs d’entreprises libérés de la sécu dénoncent des pressions des gendarmes et des inspecteurs de l’URSSAF. – Source : Imazpress

15 août : si Calais était anglais ?

« Pour les commerçants, artisans, et professionnels en général, une disparition de taille : le RSI.Et puis les impôts sur les sociétés qui passent à 20%. Actuellement, un commerçant fait un bénéfice de 1 000€. Il lui reste 360€ après tous les versements. Anglais, il lui resterait 800€. » –Un article de l’APLOMB

29 août : réunions à La Réunion

Le CASPR, Collectif Syndicats Association Professionnels de la Réunion, organise une réunion d’information sur la liberté de la protection sociale. Leur banderole se passe de commentaire.

Prochaines réunions sur l’île les 18 septembre et 3 octobre prochain.

21 août : 20ème mise en demeure URSSAF

Sur le conseil de mon association de soutien juridique (ADC), je ne saisis plus la Commission de recours amiable mais j’attends la contrainte à payer d’huissier, comme je le faisais au début avec le MLPS. Contrainte que je contesterai auprès du TASS ensuite.

En effet, il s’avère que la contestation d’une mise en demeure entraîne systématiquement un rejet de la Commission de Recours Amiable qu’il soit implicite ou explicite. Dès lors, il convient de saisir le TASS où l’on se retrouve en position de « demandeur », position dans laquelle on parle en premier devant le juge, ce qui n’est pas une bonne place ; et si le jugement n’est pas favorable, on est condamné à payer les sommes réclamées par l’adversaire majorées de 6% au motif qu’étant demandeur on a saisi le Tribunal de manière abusive.

En saisissant le TASS pour s’opposer à une contrainte d’huissier on passe en position de défendeur, donc la pénalité de 6% disparaît, et on est le dernier à parler devant le juge, ce qui est avantageux.

Que ceux qui saisissent la CRA se rassurent, dans son arrêt du 23 mars 2015 la cour d’appel de Limoges indique : « Attendu que l’action de monsieur X se rattache à un courant qui tend à la suppression du monopole de la Sécurité sociale ; qu’il a ainsi tenté jusqu’au bout de défendre la position adoptée ; que l’on ne peut y voir un abus, de sorte qu’il n’y a pas lieu de le condamner à une amende civile… »

Ceux qui seraient condamnés à ces pénalités de procédure abusive devront donc penser à produire ce jugement.

21 août : la Sécu, super pirate informatique

Économie-Matin nous révèle qu’une start-up attaque en justice la CNAM pour piratage de son logiciel qu’elle n’avait pourtant vendu qu’à la seule CPAM de Versailles et qui se retrouve depuis début août dans toutes les caisses de France. Bien entendu la Sécu va se défendre en payant ses avocats avec notre argent, ainsi que l’argent de cette start-up qui paye aussi ses cotisations sociales. Comme en Chine, où l’on fait payer à la famille la balle qui a servi à votre exécution !

25 août : quand l’URSSAF perd tout discernement

La Tribune nous apprend que 80% des entreprises sont dans le travail dissimulé sans le savoir et que les redressements ont été multipliés par 10 en 10 ans. Un seul exemple : « une gérante d’un café réalisant 700 euros de bénéfice annuel redressée car son mari retraité l’aidait de temps en temps à servir les verres. »

1er septembre : l’alliance des professionnels de santé entre dans le combat

« De quel droit un organisme de droit privé peut-il imposer sa loi aux assurés et aux professionnels de santé ? Même s’il assure une mission de service public ! » La réponse en 6 points dans cet article choc de l’APS qui démonte le monopole illégal des organismes de Sécurité sociale.

2 septembre : 50 000 libérés de la Sécu dans les ministères !

Dans la série « faites ce que je dis mais pas ce que je fais », un rapport de l’inspection générale des services judiciaires, nous apprend que nos différents ministères n’ont pas déclaré 50 000 salariés, dont 40 000 rien qu’au ministère de la Justice, créant ainsi le plus gros bataillon de Libérés de la Sécu de l’histoire !

À quand le passage des responsables devant les TASS pour répondre de ces actes illégaux ?

7 septembre : du nouveau pour les frontaliers

Le canton de Bâle-Ville se démarque de la position intransigeante de la France sur le refus de radiation de la CMU des frontaliers souhaitant s’assurer en Suisse.

8 septembre : « Libérons-nous de la Sécurité sociale pour sauver l’économie française »

L’interview sans langue de bois de J-M Le Bot, l’homme du Tour de France des Libérés, sur TV Liberté. 16 minutes de bouffées d’optimisme à voir ici.

9 septembre : des artisans dénoncent le monopole du RSI

Décidément, ça bouge fort à La Réunion. Une interview de RTL à écouter ici.

11 septembre : Faraj, dentiste libéré depuis depuis 20 ans passe en cour d’appel

« La caisse (de retraite des dentistes, NDLR) est, selon les directives européennes traduites en droit français, une entreprise soumise à la concurrence car elle développe un régime optionnel basé sur la capitalisation et non sur la solidarité ». – Un article du Courrier Cauchois

À suivre prochainement :

- le 20 septembre, je serai présent pour répondre à l’invitation de l’association locale Avenir Social qui organise une réunion rentrée des Libérés à Lyon. Les Libérés et les sympathisants du mouvement sont les bienvenus. Informations et inscription ici.

- Le 24 octobre, je serai également présent au Congrès national des Libérés à Paris sur le thème « La France est-elle encore un pays de liberté » aux cotés de personnalités du monde économique, juridique, associatif et média qui viendront témoigner et débattre. Sont déjà annoncés Claude Reichman, président du MLPS, Jean François Prévost, professeur de droit européen, Éric Brunet et Éric Revel, éditorialistes, Christian Person, PDG du groupe UMALIS et président du club des entrepreneurs de croissance.

Pour rappel, la France est classé 38ème sur la liberté de la presse, et 70ème sur l’indice de liberté économique, derrière le Rwanda et le Kazakhstan, indice qui prend en compte notamment le taux de corruption et la protection de la propriété privée. Il y a matière à débat !

En parlant de liberté, finissons sur les menaces non voilées de la Sécu à l’égard de ceux qui « remettent en cause le système français de sécurité sociale ».

Sans commentaires…

Soyez forts.

Laurent C.

Inscription à :

Articles (Atom)